菜单

中国储能网讯:2025年8月26日,港股市场迎来“AIDC智算中心储能第一股”——双登股份上市首日涨幅31.29%。这家深耕储能领域36年的企业,用一份亮眼的半年报向市场证明,在AI算力需求爆发的浪潮中,数据中心储能正成为最炙手可热的“黄金赛道”。

通信储能积淀筑牢双登股份AIDC转型壁垒

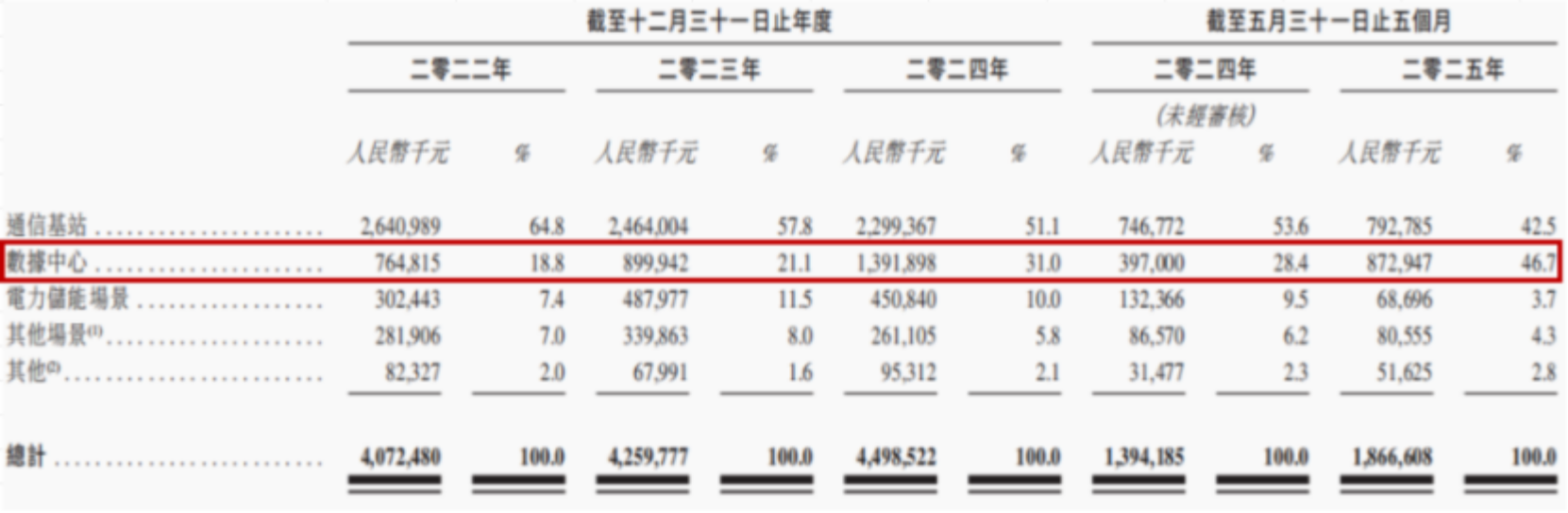

据双登股份2025年半年报显示,公司上半年实现营业收入22.46亿元,同比增长26.2%,净利润达1.61亿元。更令人瞩目的是,其AIDC数据中心储能业务收入同比大增113.1%,首次超过传统通信储能业务,以10.28亿元的营收占比47.2%成为第一大收入来源。

双登各业务收入占比来源:双登招股书

双登在通信储能领域的深厚积淀,为其转型AIDC储能赛道筑牢了坚实壁垒。凭借服务全球五大通信运营商、覆盖近30%全球百强通信运营商及设备商的全球化客户网络,以及深耕中国五大通信运营商的本土市场优势,双登构建起独特的“技术-市场”双护城河。

这些长期积累的客户资源与场景验证经验,不仅验证了其储能技术的可靠性与适配性,更形成了天然的市场入口——通过既有通信客户对高可靠储能的需求延伸,双登得以快速切入AIDC储能这一新兴领域,实现从传统通信储能到智能算力储能的无缝衔接与价值升级。

弗若斯特沙利文数据显示,2024年双登股份以11.1%的市占率位居全球通信及数据中心储能电池出货量榜首,其中数据中心储能领域中国企业排名第一,全球市场份额达16.1%。

这一成绩得益于其“铅酸保基本盘、锂电拓新空间、钠电谋未来”的技术策略——2025年上半年,双登与清华大学联合研发的中国首款通信低温智能钠离子电池系统已实现规模化量产,在-30℃环境下正常充放电,成本降低30%以上,循环寿命超4000次,成功应用于西藏、青海等高寒地区及英国、越南等海外市场。

锂电主导+技术多元AIDC储能竞争格局初现

双登股份的爆发并非个例。2025年,头部企业纷纷将数据中心储能定位为战略增长极。宁德时代在半年报中明确将其标注为“优质增量市场”,其阿联酋项目以19GWh的规模印证了这一判断。

南都电源的最新财报显示,其通信与数据中心储能板块营收同比激增34.09%,成为三大业务线中唯一实现正增长的板块,凸显出该领域的强劲需求。

海辰储能则于9月10日推出专门针对人工智能数据中心(AIDC)的储能解决方案,其中包含6.25MWh长时锂电系统与2.28MWh钠电系统,技术迭代与场景适配能力进一步强化。

在拉斯维加斯举行的RE+2025展会上科华数能专为AIDC场景推出1.25MW储能变流器及集成解决方案。该方案具备构网型控制与运行冗余,支持虚拟同步机、黑启动、电压/频率控制及有功/无功控制等模式。

对此,有业内人士表示,当前AIDC储能市场已呈现“锂电龙头主导、技术趋向多元化”的竞争格局,未来将从“备用电源”演变为“电网互动的灵活性调节资产”。

国内外企业如何抢占AIDC储能市场先机?

在AIDC储能的全球版图中,中国企业的“出海”与“内生”战略同步推进。双登股份在港股上市募集资金净额7.56亿元,其中35%将用于研发中心建设,重点投入AIDC高倍率锂离子电芯、浸没式磷酸铁锂电池及智能AI电池管理系统“电池数字大脑PBSRD Digit 2.0”。其全球化布局已覆盖中东、非洲、中美洲地区,成功切入重大运营商及塔商供应链,海外订单占比持续提升。

国际巨头亦不甘示弱。美国伊顿、施耐德等企业长期占据HVDC(高压直流)领域主导地位,而近期阳光电源、德业股份等国内企业加速布局800V配电网、SST固态变压器等关键技术。沙特阿拉伯、马来西亚等地已出现单体规模1-2GWh的AIDC储能项目需求,这些地区电网薄弱,配套储能成为AIDC稳定运行的关键保障。

反观国内市场,政策驱动与需求爆发形成双重利好。多部委联合发布《新型储能制造业高质量发展行动方案》,强制要求数据中心等高能耗用户部署新型储能系统,推动能源结构优化。

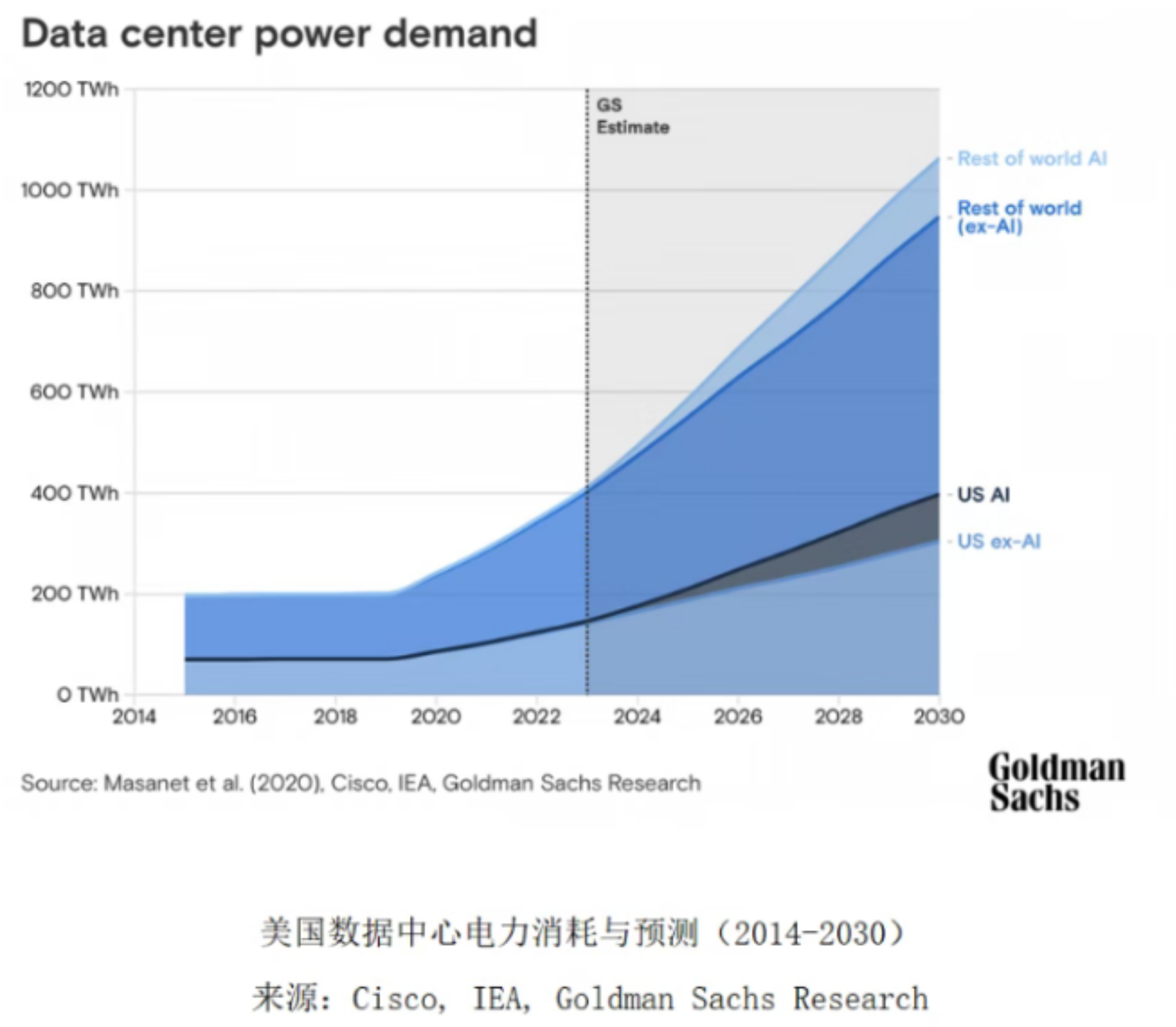

六部门同步出台《国家绿色数据中心推荐工作通知》,明确可再生能源利用率需达到或超过所在地区标准,并积极倡导储能与氢能技术的融合应用。国际能源署最新预测显示,2025至2027年间,中国数据中心及5G网络电力需求占比将从3%激增至6%,形成显著增长趋势。

在此背景下,“绿电直连+源网荷储一体化”模式正逐步成为行业主流解决方案。该模式通过直接连接绿色电力、整合源、网、荷、储环节,实现能源的高效利用与动态平衡,既满足政策要求,又契合市场需求,为数据中心绿色转型提供了可复制的路径参考。

值得关注的是,传统IDC运营商正加速向AIDC转型。中国电信2022年上半年资本开支中,云业务、数据中心投入179亿元,超过5G投资的175亿元;阿里云、腾讯云等云厂商每年租赁电信运营商数据中心机房的费用高达数十亿元。这种“运营商+云厂商+储能企业”的生态合作,正推动AIDC储能市场从“单一备用电源”向“算力-储能-电网”协同模式演进。

国内外AIDC储能市场的差异与趋势

国内外AIDC储能市场差异显著,政策驱动逻辑迥异。中国以"政策引领+强制配储"为核心路径,通过顶层设计、地方补贴、电价机制等多层政策,将储能从"可选模块"提升为"基础配置",尤其在新能源消纳、电网调峰场景中形成刚性需求。

而欧美市场更依赖"市场自发+经济性驱动"模式,例如美国数据中心建设虽需求旺盛,但电网基础稳固且电价市场化程度高,储能配套短期未形成爆发式增长。

中东、东南亚地区如沙特、马来西亚等国,因电网脆弱性突出,对储能的依赖度天然更高,政策更多聚焦于补贴与示范项目推广。这种差异本质上是发展阶段与能源结构的映射——中国通过政策加速储能规模化,欧美侧重市场机制下的自然演化,而新兴市场则因基础设施缺口形成独特需求曲线。

技术路径的差异同样显著。国内企业侧重高压直流(HVDC)架构与AI算法深度融合,推动储能系统从“被动备用”向“主动能源管理”跃升。例如双登股份推出的“浸卫”高压锂电系统及5兆瓦时标准化储能方案,通过半固态电芯与1P104S结构创新,在能量密度、安全性能上实现关键突破,构建起高效率、高可靠的能源管理新范式。

反观国际头部企业如伊顿、光宝,更擅长UPS(不间断电源)与HVDC的协同优化路径,依托智能调度算法实现多能源场景下的精准匹配与动态平衡,显著提升能源综合利用率。

两者差异本质在于,国内企业以“主动管理”为核心突破点,聚焦硬件架构与算法的双重创新;国际巨头则以“融合调度”为特色,强调多技术模块的协同增效,形成各具特色的技术生态。

市场趋势方面,AIDC储能正朝着高功率、高密度、高效率、高可靠性方向演进。据弗若斯特沙利文数据,全球AIDC数据中心储能新增装机规模将从2024年的16.5GWh飙升至2030年的209.4GWh,六年复合增长率达52.7%。

中国市场表现尤为亮眼——2020年市场规模323亿元,至2025年将突破1356亿元,五年复合增速超30%,远超全球平均水平。这一增长动能主要源于算力需求激增、储能技术迭代及“双碳”目标下绿色数据中心建设提速,驱动行业向更高性能、更可持续方向发展。

技术迭代方面,钠离子电池、液冷服务器、光储充一体化等新技术加速落地。双登股份的低温钠离子电池已在-30℃环境下实现正常充放电,成本降低30%以上;宁德时代的19GWh阿联酋项目采用液冷技术,提升散热效率;海辰储能的∞Power系列系统则通过专用寿命评估模型,实现储能系统全生命周期管理。

AIDC储能市场商业模式探索的N种可能

在AI算力爆发的行业风口,AIDC储能市场的竞争焦点已从“安全经济”转向“绿色低碳、数字化、智能化”。未来,数据中心储能将不再局限于峰谷套利,而是深度参与电力辅助服务市场、现货市场、虚拟电厂、需求侧响应等多维赛道。

技术革新层面,HVDC与AI算法的结合将催生“智能微电网”新形态。通过800V配电网与SST固态变压器,实现光伏、储能、负载的直流直连,构建“源网荷储”一体化系统。双登股份的专家学术委员会已形成六院士领衔的智库阵容,重点攻关高倍率电芯、浸没式电池等前沿技术;阳光电源则成立AIDC事业部,争取明年推出相关产品。

商业模式方面,从“机房托管”到“算力租赁”的转型已初见端倪。万国数据、世纪互联等头部厂商通过GPU服务器升级与能源管理优化,提供定制化算力服务;阿里云、腾讯云等云厂商则推出AI平台服务、模型定制服务,满足中小企业弹性算力需求。

更值得期待的是“储能+可再生能源”的协同模式。随着风电光伏装机比例提升,数据中心储能将扮演“灵活性调节资产”角色,通过绿电直连降低碳排放。国际能源署预测,2030年全球数据中心机架数目将达到181.3百万个,储能装机容量209.4GWh,而“储能+可再生能源”的协同模式将成为绿色数据中心的“标配”。

在这场AIDC储能的“未来之战”中,双登股份、宁德时代、海辰储能等企业已抢得先机,而政策、技术、市场的三重驱动,正将这个赛道推向万亿级规模。正如双登股份董事长杨锐所言:“AIDC储能不是简单的电池生意,而是连接算力与能源的‘数字桥梁’。”在这座桥梁上,掘金者们正书写着属于储能行业的全新传奇。

(文 | 刘亚珍 原创)

参展咨询

参展咨询

参观咨询

参观咨询