菜单

数字储能网讯:近日,深圳市德兰明海新能源股份有限公司正式向港交所递交主板上市申请,由清科资本担任独家保荐人,若成功上市,有望成为港股便携式储能第一股。

这家以 BLUETTI 品牌立足全球用户侧储能的企业,从ODM 代工转型自有品牌,凭借便携式储能与家用储能双产品线,站上新能源出海与储能消费化的风口,其上市进程不仅是企业自身发展的里程碑,更反映出全球户用储能与便携式储能赛道进入发展新阶段的市场新机遇。

便携储能打底,户用储能打开增长空间

德兰明海成立于2013年,其于2020年推出 BLUETTI 品牌,聚焦中小型用户侧储能解决方案,凭借快速产品迭代能力和全渠道品牌推广优势,其快速建立了全球品牌影响力。

招股书显示,目前,德兰明海已形成覆盖便携式储能与家用储能的完整产品矩阵。

德兰明海的业务布局恰好踩中了当前全球储能市场消费电子化、家庭能源自主化的两大趋势,形成“便携式储能与户用储能”双轮驱动的产品结构。

便携式储能是该公司基本盘,产品覆盖100Wh至2750Wh 全容量段,涵盖 Elite、EP、EB 等系列,配备多类型通用接口,兼容消费电子、户外设备、小型家电,核心应用于户外露营、长途自驾、应急备灾、工程施工四大场景。

凭借轻量化、即插即用、多场景适配的优势,其便携储能已从小众户外装备,演变为家庭应急与户外出行的标配,市场规模持续扩容。

户用储能则是第二增长曲线,德兰明海推出 EnergyPro 等系列户储产品,聚焦家庭光伏消纳、电网备电、能源自主需求,适配欧美高电价地区与电网薄弱地区的家庭用电场景。

与便携式储能的消费属性不同,户储更偏向家庭能源基建,具备更高客单价与更长生命周期,成为公司突破规模天花板、提升盈利稳定性的关键布局。

资料显示,截至2025年底,德兰明海全球累计出货超 350 万台储能产品,按收入与出货量计算,其在全球便携式储能市场中均排名第四。

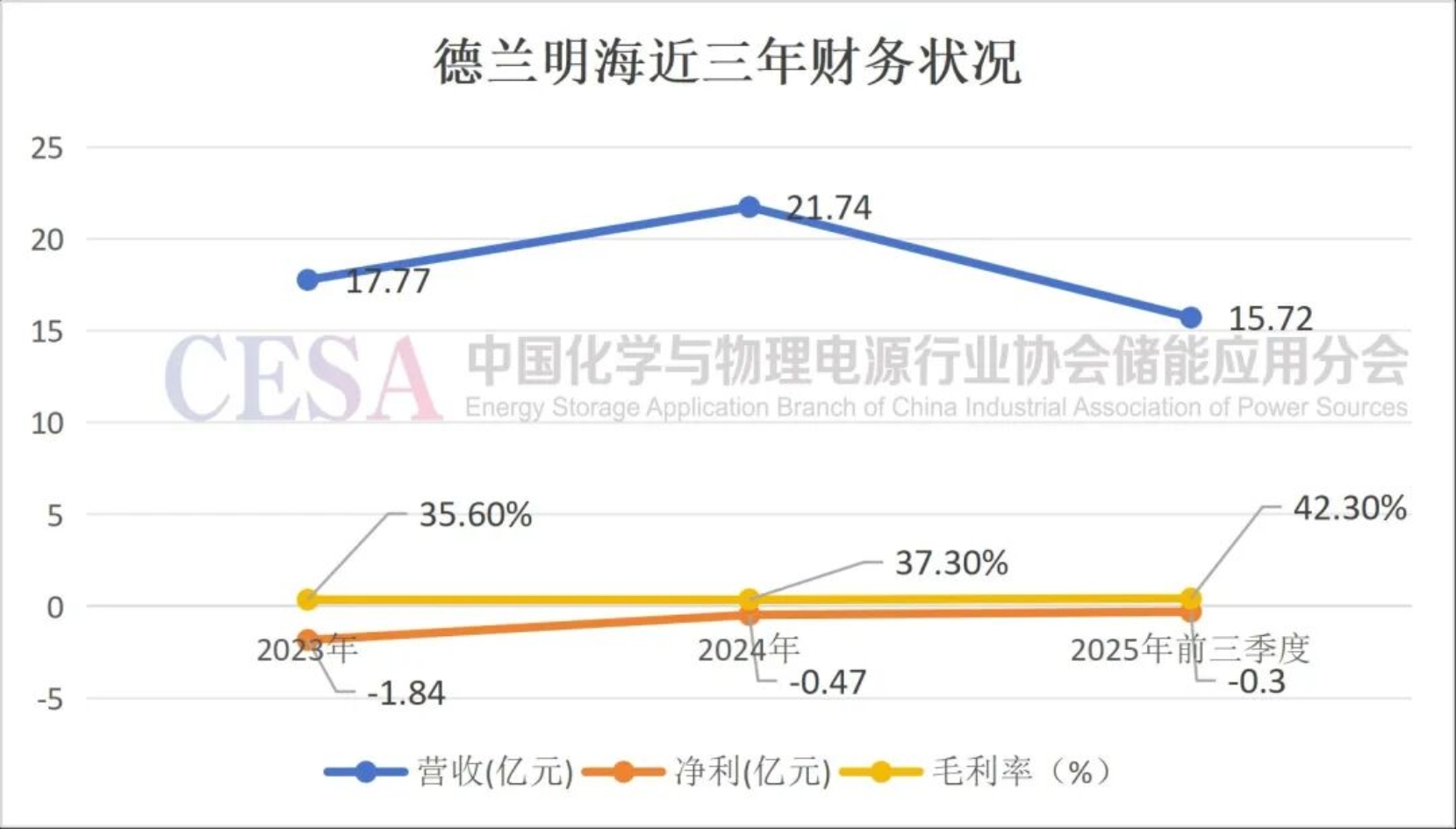

招股书显示,2023年至2025年前三季度,德兰明海的营收和毛利持续稳定增长,营业收入分别为17.77亿元、21.74亿元、15.72亿元;毛利分别为6.32亿元、8.11亿元、6.65亿元;整体毛利率持续攀升,分别为35.6%、37.3%、42.3%。

其中,便携式储能产品收入分别为12.31亿元、15.26亿元、10.59亿元,销售占比分别为69.2%、70.2%、67.4%,成为主要贡献产品系列。

另外,便携式储能产品毛利率也保持行业较高水平,分别为35.3%、41.5%、43.3%。

两大赛道进入新一轮风口期

德兰明海选择此时冲刺 IPO,恰逢全球户用储能与便携式储能市场进入新一轮增长期,行业需求由政策驱动转向刚需驱动、场景驱动。

便携式储能赛道呈现消费电子化特征,户外经济、应急备灾、离网用电需求持续爆发。

一份名为《2025便携储能电源出海研究报告》显示,2025年,全球便携储能电源市场规模预计为46.9亿美元,到2034年将达到66.1亿美元左右,期间复合年均增长率为3.90%。

得益于北美地区对清洁能源的重视和露营、徒步旅行和钓鱼等户外活动的流行,近几年,北美主导该市场,2024年该地区市场份额达到37.3%,预计到2034年将达到19.9亿美元左右。

这一过程中,中国企业凭借供应链优势占据全球便携储能超七成市场份额。

户储方面,全球户储市场则正在经历前所未有的格局重构,以印巴、东南亚、非洲为代表的新兴市场成为复苏的核心引擎,而欧洲、美国等传统市场则在去库存后逐步恢复增长动能,形成 "新兴市场高增、传统市场回暖" 的双轮驱动格局。

欧美作为户储传统核心市场,在2025年,凭借德、英、奥等国保留增值税减免政策,加之光伏、储能系统价格持续下跌,户储经济性凸显,使得这一市场率先复苏,成为全球户储市场稳定发展的 “压舱石”。

美国市场随着美联储降息周期开启,叠加《减税和就业法案》(IRA)延长税收抵免至2033年,成为全球户储市场增长的重要支撑。

新兴市场中,东南亚受制于电网基础设施薄弱,非洲市场长期受困于限电停电事故频发、澳洲则推出高额补贴计划大幅缩短项目投资回收期,这些市场成为支撑全球户储需求继续增长的动力。

两大赛道协同之下,用户侧储能成为新能源领域具有确定性的细分赛道之一,而德兰明海凭借消费级便携储能与家庭级户用储能双赛道布局,精准承接全球能源自主化的需求红利。

多家龙头企业抢滩港股

从资本市场和已公布2025年业绩预告的部分储能企业均反映了这户储、便携式储能两大领域的高景气度。

业绩方面,2月2日,瑞浦兰钧公告,预期公司截至2025年12月31日止年度将录得净利润介乎约人民币6.30亿元至约人民币7.30亿元,实现成立以来的首次盈利。相比2024年,实现盈利扭亏约20亿元。

2025年中,瑞浦兰钧在欧洲、美洲频频拿下大单,产线持续拉满,前三季度,户储电池出货量与工商业电池储能出货量均排名全球第一。

1月30日,“便携式储能第一股”华宝新能发布2025年度业绩预告。其2025年营业收入预计为40亿至42亿元,较2024年的36.06亿元实现稳步增长。

值得一提的是,华宝新能2025年上半年实现营收16.37亿元,同比增长43.32%;净利润达到1.23亿元,同比增长68.31%,创下近三年新高。

1月24日,派能科技发布2025年年度业绩预告,预计2025年年度实现归属于母公司所有者的净利润为6200万元到8600万元,与上年同期(法定披露数据)相比,将增加2089.27万元到4489.27万元,同比增加50.82%到109.21%。

对于业绩变动的原因,派能科技表示,受益于国际储能市场需求回暖、国内储能市场需求持续增长,以及轻型动力市场锂离子、钠离子电池需求攀升驱动。

公司通过研发提质增效加速产品技术迭代、加快新品上市节奏,实现了海外工商业储能和家储业务的高速增长。

1月21日,鹏辉能源发布2025年度业绩预告,2025年归属于上市公司股东的净利润预计盈利1.7亿元至2.3亿元,同比增长约168%~192%,当期业绩实现扭亏为盈。

鹏辉能源表示,2025年内业绩变动的主要原因是行业向好,公司产品产销两旺,销售订单增加,营业收入增长。

其中小储市场成为关键增长引擎,得益于澳洲、欧洲等地补贴政策的持续加码,叠加头部厂商产能扩张谨慎,小储电芯供应呈现紧张格局,而鹏辉能源凭借成熟的产品矩阵与稳定的交付能力,充分享受了这一市场红利。

资本市场方面,除了德兰明海,户储出海龙头企业德业股份也于2025年11月开启了“A+H”双资本平台布局,根据该公司披露,德业股份在全球光储市场占据重要地位,全球用户侧储能逆变器市场中排名第二。

不只是头部企业,新兴企业也凭借对政策机遇的敏锐捕捉和快速的技术适配能力,在细分市场实现“弯道超车”。

2025年9月,向港交所二次递表的思格新能源,仅用6个月就拿下澳洲户用储能系统市场份额第一,截至2025年5月(自获取准入起8个月)市占率达 31.4%,成为新兴企业“借势突围” 的标杆。

此外,2025年中,户储领域100Ah电芯“一芯难求”,部分企业订单排到2026年2月、的现象也从侧面印证了户储市场迎来新一轮增长期。

机遇与挑战并存

龙头企业与行业新锐争相开启港股 IPO,不仅是企业融资扩产的契机,为用户侧储能细分赛道企业提供了可复制的发展路径,还将吸引更多资金聚焦户储与便携储能赛道。

尽管两大赛道前景广阔,但德兰明海仍面临行业共性与自身发展的挑战。

行业层面,便携储能赛道竞争加剧,华宝新能等头部企业份额集中,内卷与营销投入压力上升。

户储赛道则面临海外认证、本地化服务、供应链波动等考验,欧美市场政策与贸易环境变化也带来不确定性。

财务层面,该公司目前处于全球化品牌扩张期,营销投入较高,短期存在盈利波动,这也是储能出海企业的普遍特征,资料显示,目前德兰明海仍处于持续亏损状态。

但凭借高毛利、全球化渠道的优势,德兰明海已建立起差异化竞争壁垒,若成功上市,将在资本加持下,进一步提升其融资能力,更好支撑产品创新与渠道拓展,巩固行业领先地位和优势,让我们拭目以待。

(作者 吴涛|一审 储观|二审 刘敏)

参展咨询

参展咨询

参观咨询

参观咨询