菜单

中国储能网讯:当西北荒漠的光伏矩阵与东部海上风电同时点亮万家灯火,一场关于"电价革命"的暗战已在28个省市悄然打响!国家发改委、能源局联合发布的"136号文"正在掀起新能源电价市场化改革的滔天巨浪——这次不是温柔的试水,而是直击行业命门的"破立并举"。![]()

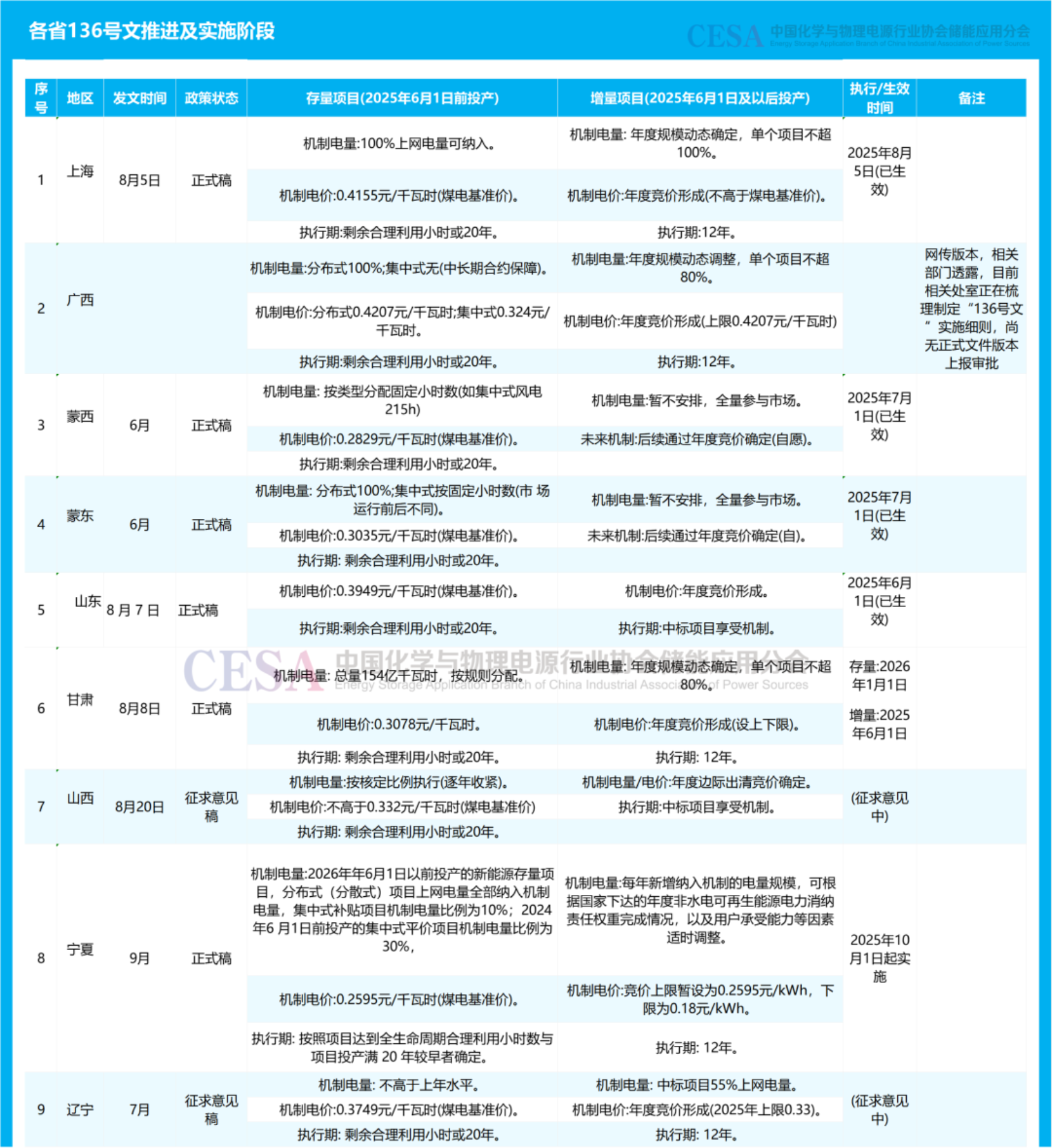

多省市136号文“加急”落地!三季度储能生态棋局初定

在历经二季度的广泛讨论与高度关注之后,进入三季度各省市136号文承接文件的出台进程显著提速。甘肃首创的"火储同补"机制,让火电与储能共享容量补贴;山东强制125%竞价充足率,倒逼储能技术迭代;湖南动态调节电量比例,新疆划定0.15-0.262元/千瓦时竞价区间……这些看似割裂的政策碎片,实则暗藏着一盘重构储能生态的大棋。

据CESA储能应用分会产业数据库不完全统计,截至发稿时,已有28个省市陆续发布正式稿、征求意见稿或过渡期政策,政策落地节奏明显加快,区域覆盖范围持续扩大。从西北风光大基地配套储能,到东部负荷中心调峰调频,各地正通过制度创新激活储能多元价值,推动“新能源+储能”从配套走向主赛道,为构建新型电力系统奠定坚实基础。

南方电价"高地"vs西北"洼地",存量项目电价机制差异聚焦

在136号文的整体大框架下,我国各省存量新能源项目电价机制呈现显著区域分化特征,形成"南方高地"与"西北洼地"的鲜明格局。湖南、海南、广西、广东四省因电力受端属性突出,存量项目电价达0.45元/千瓦时左右,构成"南方高地"。这些地区高电价主要源于跨区输电成本、电网调峰压力及较高的环境补偿标准,例如广东通过高电价平衡海上风电大规模并网带来的电网升级成本。

而宁夏、新疆、蒙西凭借丰富的风光资源禀赋,以0.2595元/千瓦时左右的燃煤基准价形成"西北洼地",低电价有效降低了新能源开发成本,促进大规模基地项目建设。这种差异化设计既体现了对资源禀赋的客观适配——西北地区通过低电价激活资源优势,南方地区通过高电价消化消纳成本;也延续了历史政策逻辑,如甘肃延续"火储同补"模式,将储能纳入省级容量电价机制,与煤电机组统一执行330元/千瓦·年的固定补偿。

执行期限普遍采用"双限"原则,以投产满20年或风电36000小时、光伏22000小时较早者为准,既保障投资者合理收益周期,又避免低效设备长期占用电网资源,实现效率与公平的动态平衡。

这种差异基于多方的考量,首先是资源禀赋差异,如新疆、蒙西风光资源丰富,低电价可降低新能源成本;其次是消纳能力差异,湖南、海南、以及两广作为电力受端省份,高电价可平衡电网调峰成本;最后是历史政策延续性,如甘肃延续"火储同补"模式,将储能纳入省级容量电价机制,与煤电机组统一执行330元/千瓦·年的固定补偿。

执行期限方面,大部分省市普遍采用"双限"退出机制设计。该机制以"时间-效益"双维度为考量基准,具体采用"投产满20年"与"剩余全生命周期合理利用小时数"孰先原则——风电项目以36000小时、光伏项目以22000小时为阈值。

这种制度设计实现了多重平衡,既通过明确的时间节点保障投资者获得合理投资回报,避免政策不确定性影响收益预期;又通过效能阈值约束防止低效设备长期占用稀缺的电网消纳资源。相较于单一时间限制,"双限"模式更契合不同类型可再生能源的技术特性,风电因设备寿命较长采用更高小时数,光伏因技术迭代较快设定适中标准,体现了精细化管理的政策智慧。

增量项目竞价机制,市场化竞争下的"价格发现"功能凸显

增量项目的竞价机制是136号文最富创新性的设计。山东光伏项目竞价下限0.123元/千瓦时、上限0.3949元/千瓦时的宽幅区间,与海南0.3998元/千瓦时的上限形成"南北呼应";宁夏则以0.18-0.2595元/千瓦时的区间,构建起"西北低电价走廊"。这种差异化竞价设计,本质上是各地对储能价值认知的量化表达。

竞价规则设计更体现智慧。山东引入"申报充足率"指标,强制新能源企业超额申报25%,既保障市场供应丰裕度,又通过竞争倒逼企业理性报价;甘肃则设置"竞价充足率"下限,防止"圈而不建"现象。安徽征求意见稿提出的"退出机制"更具震慑力,擅自增加并网发电容量的项目,将按自愿退出机制处理,且3年内不得参与竞价。

分布式与集中式,"双轨模式"探索机制电量比例难题

在机制电量比例设计上,各省呈现出"分布式高保障、集中式差异化"的特征。具体来看,蒙西、蒙东、上海、甘肃、云南、宁夏、贵州等地率先确立"分布式优先"原则,明确分布式光伏/风电项目可实现100%电量全额纳入保障性收购机制,凸显对分布式能源的强支撑导向,有效激发了屋顶光伏、户用风电等零散资源的开发活力。

相较之下,集中式项目机制电量比例则呈现显著差异化态势。宁夏采取审慎策略,仅安排10%的机制电量比例;湖南采用适度支持策略,设定80%的较高比例;湖北则确立12.5%的刚性上限,形成梯度化配置格局。这种"分布式全保障、集中式按比例"的差异化设计,既保障了小散项目的生存空间,又通过比例调控引导集中式项目理性投资,构建起"保小扶大、差异发展"的良性机制,为新能源高质量发展提供了科学化的制度支撑。

这种设计的深层逻辑在于,分布式光伏依托"就地消纳、低压接入"特性,采用高比例机制电量可有效降低电网升级成本——因电力直接在本地消耗,减少长距离输电损耗及配套设施投资。

而集中式风电、光伏项目需通过长距离输电送电,采用低比例机制电量可引导企业优化选址,通过科学规划降低线路损耗,减少弃风弃光现象,实现资源高效配置与能源利用最大化,形成"分布式就近消纳降本、集中式科学选址增效"的协同优化格局。

执行期限叠加特殊规则,开拓政策创新"试验田"

执行期限方面,各省呈现"存量长周期、增量短周期"的特征。具体而言,宁夏、新疆、湖南等省份对增量项目普遍给予10年执行期限,而广东、海南则将增量项目期限延长至12年,对于技术门槛高、投资规模大的海上风电项目,更突破常规给予长达14年的执行周期。

这种期限梯度设计具有双重战略意义,一方面通过适度延长执行期限保障投资者获得合理收益,降低项目全周期风险;另一方面利用"时间差"形成区域政策比较优势——企业会倾向于优先选择存量电价高、增量电量保障足的地区投资,从而推动优质资源向更具经济性、可持续性的区域集中,形成"政策引导—企业选择—资源优化"的良性循环。

特殊规则设计更具创新性。甘肃要求项目投产晚于申报时间6个月以上,不仅取消中标资格,还禁止投资企业3年内参与竞价;山西将发电侧容量补偿范围拓展至天然气发电、风电、光伏、抽水蓄能、新型储能等各类发电主体;山东则强制竞价充足率下限,倒逼企业选择理性报价。

补贴退潮,从“政策饭”到“市场饭”究竟该怎么吃?

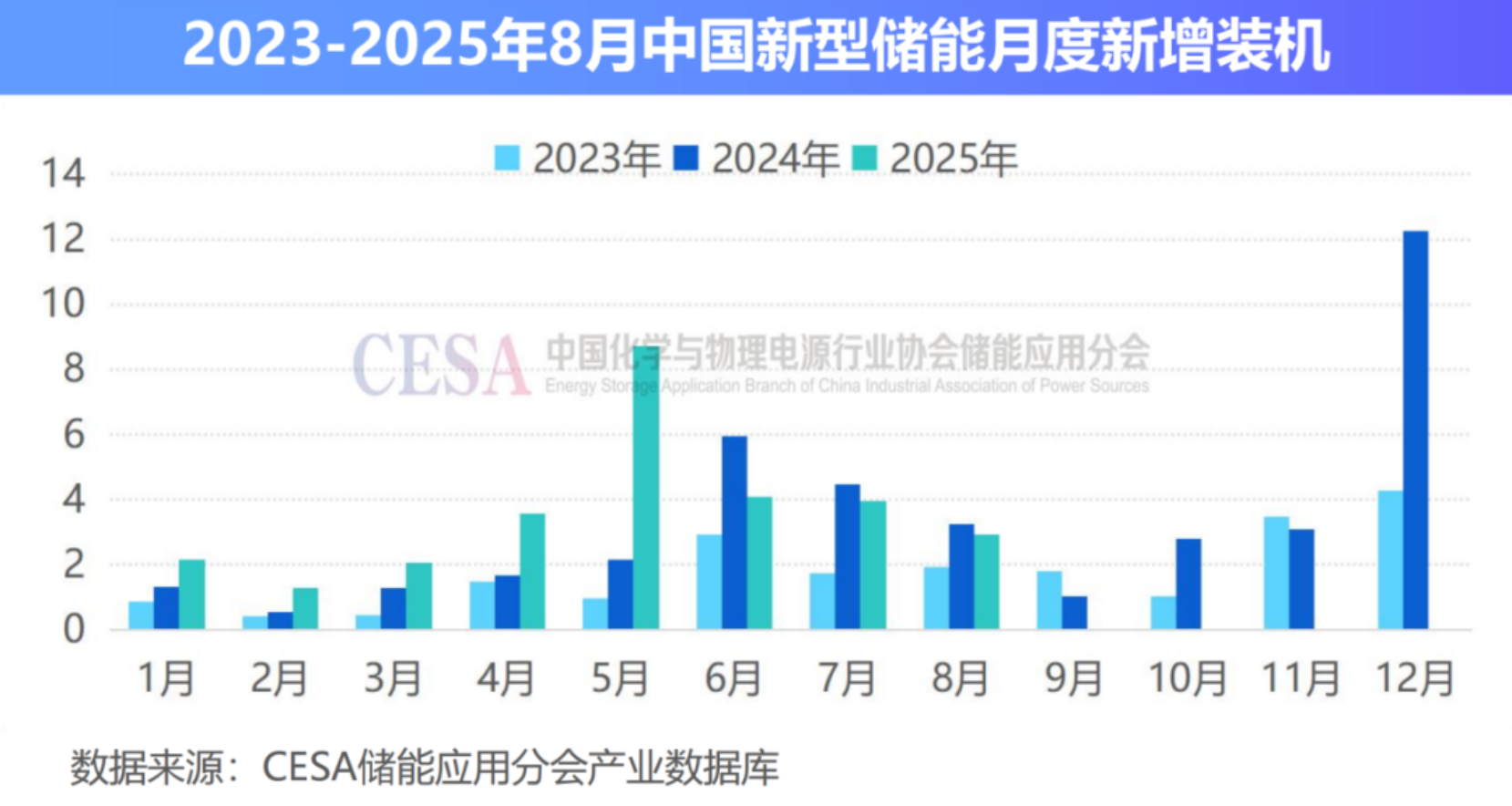

136号文的实施,正在引发储能行业的深度重构。据CESA储能应用分会产业数据库不完全统计,2025年1-8月,中国新型储能新增装机29.7GW/78.4GWh,同比增长31.44%(功率)/46.17%(容量);抽水蓄能新增装机3.655GW。截至2025年8月底,中国新型储能累计装机104.37GW/254.88GWh,抽水蓄能累计装机61.855GW。

受136号文政策影响,2025年“抢装潮”前移至“5・31”,5月新增装机近9GW,6-8月增速趋缓。在趋缓的整体大势中部分依赖政策订单的储能企业处境开始尴尬。对此,有业内人士表示短期来看这种阵痛无法避免,但长期视角出发,这场由市场驱动的"成本项"向"收益项"的深度转型,依然能够利好储能行业的发展。

而企业层面的转型路径也已清晰呈现,需从传统的"资源获取能力"竞争转向"市场竞争力"构建。具体而言,技术领先、成本控制能力强、市场交易能力突出的企业将在新一轮竞争中占据优势。

在选址策略上,应优先选择存量电价高、增量电量保障充足的地区,例如山东、湖南等地,以及电网消纳能力强的区域如广东、江苏等地;技术升级需聚焦更高转换效率的光伏组件、更大单机容量的风机,实现度电成本降低5%-10%;商业模式则需从"单一发电"向"发电+辅助服务"多元化盈利模式转型,通过参与电力市场交易、提供调峰调频等辅助服务拓宽收益来源。

写在结尾

这场由“136号文”掀起的电价革命,正在重塑中国新能源产业的底层逻辑。从西北“洼地”与南方“高地”的电价分野,到分布式与集中式的双轨机制创新,再到增量项目竞价的市场化探索,每一项政策设计都指向同一个目标——让新能源从“政策依赖”走向“市场驱动”。

短期阵痛不可避免,但长期来看,这恰是行业蜕变的必经之路。当储能企业从“拼价格”转向“拼价值、拼服务”,当新能源项目从“资源竞争”升级为“效率竞争”,真正的产业成熟期才将到来。

(文 | 刘亚珍 原创 )

参展咨询

参展咨询

参观咨询

参观咨询