菜单

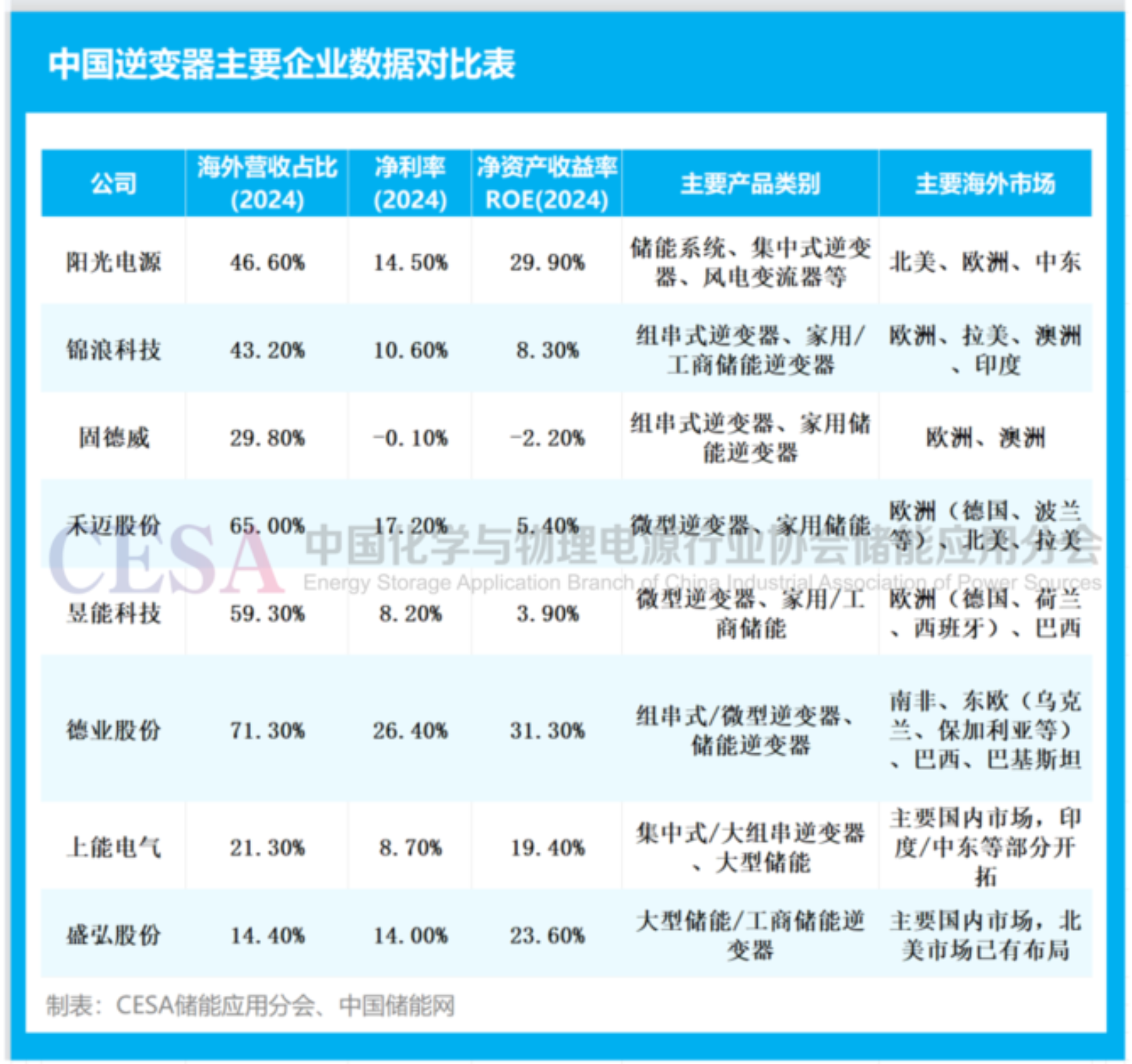

中国储能网讯:在全球能源转型的宏大叙事下,中国逆变器企业正以前所未有的速度席卷全球市场,“出海”已从一个可选项变为必答题。然而,当我们拨开高歌猛进的营收数据,审视其盈利能力的内核时,一个深刻的悖论浮出水面:为何同样是海外业务的“优等生”,有的企业能将71.3%的海外占比转化为26.4%的惊人净利率,而有的企业却在相似的海外依赖度下,利润最终蒸发至-0.1%?

如此巨大的业绩分化,撕开了营收增长的华丽外衣,揭示出一个更为残酷的商业现实。企业的最终胜负手,取决于三大核心变量的组合拳:其产品结构的技术含量、市场布局的战略远见,以及用以抵御竞争对手的技术壁垒究竟有多坚固。

固德威的业绩轨迹清晰地展示了区域聚焦战略的特点。在市场上升期,其海外营收占比一度逼近80%,带来了显著的增长。随着欧洲市场供需关系转变,其业绩也相应进入调整阶段。至2024年,海外占比调整至29.8%,净利率从2021年的10.4%变为-0.1%,净资产收益率(ROE)也从28.8%的高点相应回落至-2.2%。

在海外市场周期起伏的背景下,固德威也在积极调整其全球布局。公司产品已销往全球 100 多个国家和地区,在欧洲、南美、非洲、亚太等地建立了 20 余个子公司和服务中心,形成广泛的市场覆盖。尤其在欧洲,固德威通过分销网络与本地化服务强化了客户粘性。同时,公司在越南海防投资建设首个海外工厂,与国内苏州、广德基地协同运作,以降低跨境关税与运输成本。这一“市场+产能”双向出海的路径,体现出其希望借助本地化生产增强抗风险能力。

固德威闪耀Intersolar South America 2025

锦浪科技作为另一家深度布局欧洲的企业,锦浪科技同样享受了前期的市场红利。近期,随着市场环境变化,其海外占比调整至43.2%。盈利能力也随之进入一个新的平衡阶段,净利率从2022年18.0%的高位调整至10.6%,ROE从21.2%调整至8.3%,反映了市场周期的影响。

G6-GC3P40K-NV-ND三相组串式逆变器

来源:企业官方网站

昱能科技曾凭借其在微逆领域的先发优势和高达97.6%(2022年)的海外业务占比,实现了高速扩张。其以代工为主的业务模式在市场需求旺盛时极具效率,但在全球需求放缓时,其议价能力和利润弹性面临考验。2024年,公司海外占比为59.3%,净利率和ROE分别调整至8.2%和3.9%。

美国肯塔基州社区公共图书馆光伏项目87.2kW

这三家企业的共同点在于,其产品线(以组串式逆变器或差异化不足的微逆为主)未能构筑足够深的技术护城河,在市场由“短缺”转为“过剩”时,迅速陷入价格战泥潭。其命运与单一区域市场的景气周期被死死捆绑。

与前述依赖市场红利的企业不同,这类企业并非被动地顺应市场潮流,而是主动地创造和引领市场需求。其卓越的盈利能力,正是其核心技术价值在财务报表上的直接映射。

以德业股份为例,其成功是一次教科书级的“市场-产品”精准匹配。在财务数据上,其26.4%的净利率和31.3%的ROE不仅是本次分析样本中的最高值,更是在行业整体利润承压的2024年实现的,这本身就极具说服力。

德业股份的成功不仅在于产品与市场匹配,也在于快速推进的国际化战略。公司外销收入占比超过 70%,出口市场涵盖德国、巴基斯坦、巴西、乌克兰和印度,并积极拓展东南亚、中东、非洲等新兴市场。为了降低贸易壁垒,公司正在马来西亚投资建设工厂,结合国内慈溪 16GWh 工商储能产线,形成“海外产能+国内大本营”的双轮驱动格局。其全球布局逻辑清晰:以新兴市场的刚需为抓手,通过本地化生产和渠道建立,构筑差异化的利润空间。

储能逆变器三相60-80KW

来源:企业官方网站

这一成果并非偶然,而是其战略选择的必然结果:当锦浪、固德威等企业在欧洲为个位数的价格点激烈厮杀时,德业选择深耕南非、巴西等新兴市场。这些市场的电网稳定性差,对储能逆变器的需求是解决“有无”问题的刚需,而非“好坏”问题的改善。因此,德业的高毛利储能产品在此拥有了天然的议价权,使其盈利能力与欧洲市场的“红海”实现了物理隔离。

这种战略的坚实基础,是其不可复制的技术护城河,禾迈股份正是“技术深度”转化为“盈利韧性”的典范。要理解禾迈17.2%净利率的含金量,必须将其置于行业背景下对比:在2024年,当锦浪的净利率从18.0%的高点跌至10.6%(跌幅41%),固德威更是跌至-0.1%时,禾迈的净利率虽然也从超过34%的峰值回落,但依然坚守在远高于同行的水平。这证明了其在微逆领域的核心技术(如转换效率、可靠性)构建了一个强大的“盈利底线”。

组串式逆变器 HINV350HX-G2

来源:企业官方网站

更值得注意的是其5.4%的ROE,这一数据看似偏低,但它恰恰反映了市场周期对利润总额的冲击,即便如此,其单体产品的盈利能力(净利率)依然强大。这表明,技术壁垒无法完全免疫周期,但可以在行业寒冬中,为企业保留最核心的盈利火种。

归根结底,这两家企业的财务数据深刻地揭示了一个核心逻辑:它们都通过技术创新,成功地将自己从“标准化产品”的供应商,转变为“高价值解决方案”的提供者,从而获得了关键的定价权。这种“价值驱动”的全球化路径,使其盈利能力与残酷的价格战和单一市场的剧烈波动实现“脱钩”,最终在激烈的全球竞争中,开辟出一条高利润、可持续的增长航道。

如果说技术领航者是依靠“锐度”取胜的专家,那么行业龙头则展现了另一种更为成熟和宏大的全球化战略——通过在区域和产品线上构建一个高度均衡且互补的“平台”,实现穿越周期的稳健增长。

阳光电源的财务数据,堪称这一战略的完美注脚。其海外营收占比常年稳定在40%-47%的区间内。这一数字背后,并非缺乏进取心,而是一种高度成熟的风险管理哲学。与固德威从近80%骤降至29.8%的剧烈波动不同,阳光电源的稳定占比意味着其全球业务版图足够广阔,能够有效对冲单一市场的风险。当欧洲市场在2023-2024年进入调整期时,其在北美、中东等其他高增长市场的强劲表现,成功填补了缺口,起到了“减震器”的作用。

适用于1500Vdc系统的中压并网光伏逆变器

来源:企业官方网站

更值得深入分析的是其盈利能力的演进。阳光电源的净利率从7.1%稳步提升至14.5%,实现了翻倍增长。这一增幅的背后,是其产品多元化战略,尤其是“逆变器+储能”双轮驱动模式的巨大成功。当许多竞争对手仍在逆变器这一单一维度竞争时,阳光电源已在全球大型储能系统(ESS)市场占据领先地位。大型储能业务不仅自身毛利率更高,还能与逆变器业务产生强大的协同效应,打包提供“光储一体”解决方案,从而极大地提升了客户价值和整体盈利水平。这解释了为何在行业价格竞争加剧的背景下,其整体净利率依然能够逆势上扬。

最终,我们来看其29.9%的ROE。这一数据几乎与以高利润著称的德业股份(31.3%)持平,但其实现的路径截然不同。德业的高ROE源于其在细分市场上的超高利润率。而阳光电源作为千亿市值的巨头,其高ROE则是在巨大资产规模的基础上,通过卓越的运营效率、稳健的利润增长和高效的资本周转共同实现的。这表明其不仅能赚钱(高利润),更能高效地利用资本赚钱,是综合管理能力的极致体现。一个庞大的身躯还能保持如此矫健的盈利能力,这正是其平台化战略力量的最终证明。

阳光电源的成功,是典型的“平台化”胜利。它不像专注于特定领域的“快艇”,而更像一艘拥有多维度作战能力的“航空母舰”。其地理多元化构筑了防御体系,能够抵御任何单一市场的风浪;而产品多元化,特别是“逆变器+储能”的协同,则为其提供了源源不断的新增长引擎和利润来源。这一模式虽然在短期内可能无法实现某些细分赛道冠军的爆发式增长,但其无与伦比的稳定性和抗风险能力,为如何在波动的全球市场中保持长期领导地位,提供了一个教科书级的范本。

在全球化浪潮中,存在着一类极具战略定力的企业。它们选择将庞大的中国国内市场作为其不可动摇的战略基石,将海外拓展视为审慎的增量补充,而非生存的全部。

盛弘股份的财务数据,是对“专注”力量的最好诠释。其海外营收占比仅14.4%,是本次分析中最低的之一,这意味着它几乎完全绝缘于2023-2024年欧洲市场的剧烈波动。然而,其净利率却高达14.0%。这个数字极具深意:它几乎与全球化平台型巨头阳光电源(14.5%)持平,但后者是在全球多元化布局下实现的;同时,它显著高于那些在海外激烈拼杀的锦浪科技(10.6%)和昱能科技(8.2%)。这证明了,通过聚焦国内大型储能和工商业储能这一高景气、高毛利的细分赛道,完全可以实现世界级的盈利水平。其持续攀升至23.6%的ROE,进一步表明这种专注战略不仅利润率高,而且资本回报效率也极为出色。

盛弘股份多款储能产品获TÜV南德权威认证

来源:企业官方网站

上能电气的战略则代表了另一种务实。其21.3%的海外占比显示了比盛弘更强的国际化倾向,但其扩张路径是经过精心选择的——逐步开拓与其产品(集中式/大组串逆变器)高度匹配的印度、中东等大型地面电站市场。其8.7%的净利率虽然不算突出,反映了其主营产品所在的市场竞争较为激烈,但其最关键的指标是稳步提升至19.4%的ROE。在净利率并非顶尖的情况下,实现接近20%的ROE,说明公司在资产周转和运营效率方面做得非常出色。这表明,上能电气正在成功地利用其稳固的国内市场“根据地”产生的现金流,支持其在海外进行低风险、高效率的扩张,并已将这种成长切实转化为了股东回报。

上能电气的国际化策略体现出“审慎扩张”的特征。公司在欧洲、中东、印度等大型地面电站市场布局积极,并与德国 ibvogt 等国际项目开发商达成合作,逐步进入国际大型 EPC 供应链体系。在产品层面,其集中式与大组串逆变器已获得多国认证,并进入海外电站项目批量供货。上能的海外布局侧重于与大型项目开发商和 EPC 合作,而在本地生产与子公司建设方面节奏相对缓慢。其战略是先以国内现金流稳健支撑,再通过高匹配度市场的切入实现国际化复制。

集中式逆变器EP-2500-HC-UD

来源:企业官方网站

这两家企业共同证明了一个重要的商业原则:全球化并非只有“大开大合”一种模式。它们的财务数据揭示了“战略收缩”带来的巨大好处。通过将资源高度集中,盛弘股份在“利润深度”上做到了极致,其14.0%的净利率是在极低的海外风险敞口下实现的,堪称“盈利的避风港”。而上能电气则展示了“战略耐心”的价值,其稳步提升的19.4%的ROE,是其在国内市场积累优势后,再向海外进行精准复制的成功体现。它们都放弃了追求海外营收占比的虚荣,换来了实实在在的盈利能力和经营韧性,为行业提供了一个关于如何在不确定性中实现高质量增长的宝贵范本。

通过对四种截然不同战略路径的深度解剖,我们可以清晰地看到,企业的盈利能力并非由“海外营收占比”这一单一、浮于表面的指标所决定。真正构筑其盈利护城河的,是以下三大相互关联、缺一不可的核心支柱。

首先,产品的本质决定了盈利的上限。德业股份的储能逆变器(净利率26.4%)和禾迈股份的微型逆变器(净利率17.2%)之所以能享有高溢价,是因为它们已从标准化的“商品”进化为能创造独特价值的“解决方案”,从而获得了无可替代的定价权。相反,在价格竞争激烈的常规组串式逆变器市场,企业的利润空间极易受到挤压,盈利能力随市场周期剧烈波动。因此,企业的盈利能力,最终取决于其产品价值链的定位,能否从提供组件升级到解决核心痛点。

其次,市场的选择决定了盈利的稳定性,是企业抵御风险的压舱石。阳光电源的全球均衡布局使其能够从容应对区域性波动,而固德威、锦浪科技等对欧洲市场的过度依赖,则成为业绩波动的“放大器”,这形成了鲜明对比。同样,德业股份对多个高潜力新兴市场的成功开拓,也证明了高质量、多元化的市场组合是一种主动的风险管理,而非被动的机会追逐。能否构建一个能够抵御单一市场风暴的业务组合,直接区分了谁是稳健的长期主义者,谁是脆弱的周期性玩家。

最后,战略定力决定了盈利的持续性。无论是德业股份从家电到新能源的果断转型,还是盛弘股份对储能细分赛道的长期坚守,都体现了企业在识别正确方向后,能够集中资源、抵御短期诱惑的决心。在充满噪音和诱惑的市场中,正是这种清晰的战略指引着企业如何高效分配其有限资源,并将前述的产品和市场优势,最终转化为持续、高效的股东回报。

在全球能源转型的波涛中,逆变器企业们注定要在光伏、储能与算力的交汇点上不断试探边界。不同的路径,塑造了不同的企业性格:有的豪赌单一市场,追求短期爆发;有的深挖技术护城河,力图构建长期价值;有的搭建全球平台,以平衡来对冲风险;也有的坚守本土根据地,在聚焦中寻求厚积薄发。它们的故事最终都汇聚成一个更大的命题:当“出海”成为必答题时,企业该如何在全球舞台上找到属于自己的位置?答案或许不在数据的单一维度里,而在企业一次次战略抉择所勾勒出的未来航迹中。

(文 | 李 斌 原创)

参展咨询

参展咨询

参观咨询

参观咨询