菜单

数字储能网讯:在全球能源转型的大浪潮中,澳大利亚储能市场正经历一场前所未有的爆发式增长,这场爆发既是全球能源格局重构的缩影,也是为全球储能企业的发展提供了机遇。

16GWh项目落地,中国储能产品出口最大市场崛起

近日,澳大利亚储能市场传来重磅消息,共计16GWh项目落地。

其中一个是,澳大利亚维多利亚州州长贾辛塔·艾伦(Jacinta Allen)近日在访华期间,会见了中国企业天合光能,并计划批准天合光能提出的500MW/1000MWh储能项目。

除本项目外,天合光能正持续扩大在澳大利亚的储能业务布局,其在西澳大利亚州(660MW/2640MWh)和南澳大利亚州(270MW/540MWh)多个储能项目正在推进。

另一则消息是,近日,澳大利亚政府宣布电池储能系统项目的16个中标者,中标者均为锂离子电池,4小时占75%。

预计到2029 年底,这些项目将向国家电力市场(NEM)中提4.13GW/15.37GWh的可调度容量。

据悉,这是澳大利亚有史以来规模最大的电池储能招标,项目隶属于澳大利亚产能投资计划(CIS,40GW可再生能源计划)。

值得一提的是,中国储能企业从这15.37GWh体量的大单中,分到了“大蛋糕”。

其中,中电集团全资附属公司Energy Australia提议的在新南威尔士州建造的 Mount Piper电池储能系统项目一期入选。

Alinta Energy的250MW/1000MWh的Reeves Plains项目中标,该项目将采用宁德时代提供的194个电池储能系统单元,二期计划扩容至500MW/2,000MWh。

ACEnergy赢得250MW/1000MWh的Joel Joel BESS350MW/1400MWhLittle River BESS,确定由宁德时代供应电池储能系统(BESS)。

同时拿下Bulabul 2 BESS(100MW/406MWh)和Swallow Tail BESS(300MW/1218MWh)两个项目的AMPYR Australia9月15日与中国能建也进行了洽谈。

正在爆发的澳洲储能市场为中国企业提供了从产品出口到技术输出的转型机遇。

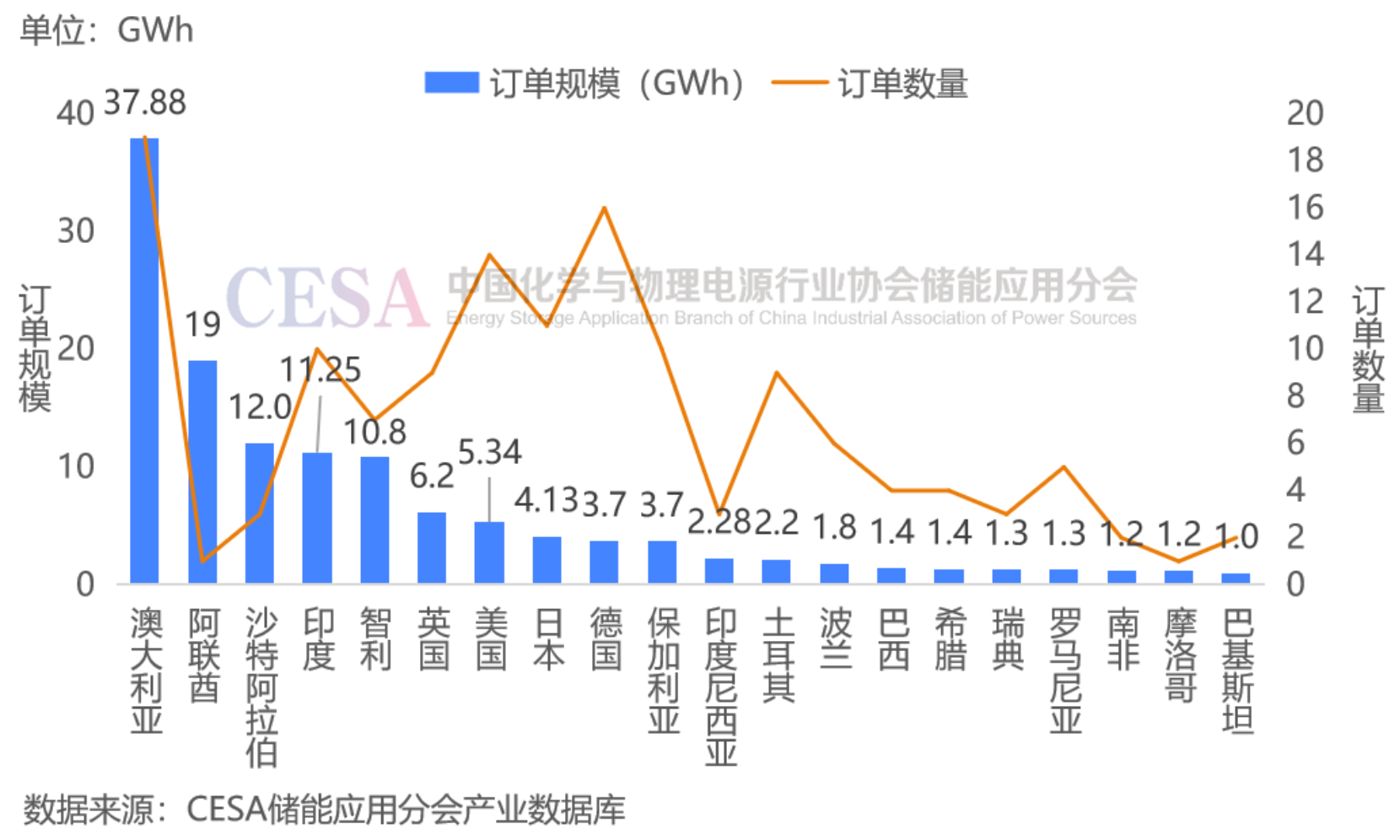

中国化学与物理电源行业协会储能应用分会产业数据库统计,2025年1-8月,中国企业新获253个海外储能订单,总规模180GWh,同比+183%,其中中东38.75GWh,澳大利亚37.88GWh,欧洲32.49GWh,印度11.25GWh,智利10.8GWh。

如果以国家为统计口径,澳大利亚已成为中国储能企业出口最大的目的地。

政策与市场双轮驱动

澳大利亚储能市场的爆发是政策导向、市场驱动以及技术进步等多方面因素协同作用的结果。

政策方面可以总结为,联邦政府长期规划锚定产业方向、联邦补贴点燃市场热情、州级政策叠加释放潜力。

根据澳大利亚政府发布《国家电池战略》,计划到2030年投资150亿美元推动电池行业发展,其中5.32亿澳元专项支持电池技术研发。战略明确提出,到2050年将储能容量从2GW激增至61GW,支撑可再生能源发电占比达82%的目标。

2025年7月1日,澳大利亚正式启动“家用电池降价计划”,通过23亿澳元补贴支持家庭安装50kWh以内储能系统。

该政策将补贴覆盖范围限定为与光伏系统配套的储能设备,且需通过清洁能源委员会(CEC)认证。补贴力度达安装成本的30%,每千瓦时最高补贴372澳元,直接缩短户用储能投资回收期至5-6年。

政策实施首月,全国户储安装量达19,592套,安装容量344.1MWh,相当于2024年全年总量的26%。

各州政府同步推出差异化激励措施,点亮了投资者热情。

如新南威尔士州:通过“可持续家庭计划”提供最高15,000澳元零息贷款,支持光伏+储能系统安装;维多利亚州推出“太阳能电池贷款计划”,为6kWh以上储能系统提供8,800澳元无息贷款;南澳大利亚州实施“家庭和企业电池计划”,按每千瓦时400澳元补贴,最高奖励5000澳元。

自2024 - 2027 年,澳大利亚政府每半年举行一次招标,推行容量投资计划(CIS)。该计划旨在到 2030 年,新增 23GW 可再生能源发电容量以及 9GW 新型清洁储能容量 ,为中标者提供具有吸引力的长期承保合同,涵盖收入下限与上限的保障。

澳大利亚独特的能源市场环境也为储能发展提供了广阔空间。该国地域辽阔但人口分布分散,可再生能源发展迅猛,尤其是太阳能资源丰富发电比例逐年提升,电网建设成本高昂且投资回报率较低。在这种情况下,部署电网侧储能成为提升电力供应稳定性和可靠性的更具经济性的选择。

澳大利亚电力现货市场价格波动剧烈,负电价现象频繁且持续时间长、覆盖地区广泛,研究显示,在全球39 个电力市场中,澳大利亚国家电力市场(NEM)每日电价波动幅度最大,这种特殊的市场环境为储能系统创造了绝佳的套利空间。

在公用事业规模储能项目方面,澳大利亚发展态势极为迅猛,据报道,澳大利亚正在加快开发和部署电网规模电池储能系统,目前该国正在部署7.8GW 公用事业规模电池储能系统,预计到 2035 年,这一数字将激增至 18.5GW 。

技术的进步是澳大利亚储能市场爆发的重要支撑。

补贴政策推动下,户用储能系统平均容量从11.5kWh跃升至19-21kWh,30-50kWh容量段市场增速最快;以314Ah为代表的300+大电芯渗透率快速提升,尤其在10kWh以上系统中,大电芯可减少串并联数量,提高系统一致性和充放电深度;AI算法与储能结合实现负荷预测、自动充放电调节;模块化设计成趋势则降低安装门槛。

一些技术领先的中国企业已经在这块潜力巨大的市场中占得先机。

宁德时代与澳大利亚能源投资商QuinBrook 合作推出全球首款专为 8 小时场景设计的锂电储能系统 EnerOB,并启动规模化部署。该系统通过底层集成优化,能量密度提升 80%,寄生负载降低5% ,每日单次满充满放即可支撑工业用户连续两班次清洁用电,项目总规模达3GW/24GWh。

思格新能源在澳大利亚户用储能市场表现出色,2025 年 3 月至 5 月,连续三个月稳居澳大利亚户用储能市场榜首,5 月市场份额更是跃升至 31.4% ,持续扩大领先优势。

无限可能与潜在挑战

随着技术的不断创新和成本的持续降低,储能将在澳大利亚能源转型中发挥更加核心的作用。

在技术创新方面,长时储能技术将成为研究和发展的重点。目前,澳大利亚能源市场运营商(AEMO)提出,未来需要大量 4 - 12 小时以及 12 小时以上的长时储能,以满足能源转型的需求。氧化还原液流电池储能系统、绝热压缩空气储能系统等新型长时储能技术有望取得突破,填补市场空白。

在市场应用方面,储能将不仅仅局限于电力调峰和能源套利,还将在更多领域发挥作用。例如,在分布式能源系统中,储能可以实现能源的本地化生产和消费,提高能源利用效率,减少对传统电网的依赖。同时,随着电动汽车的普及,车网互动(V2G)技术也将为储能市场带来新的发展机遇,电动汽车的电池可以作为移动储能单元,在需要时为电网提供电力支持。

对于澳大利亚储能市场的发展前景,也有舆论指出了潜在的挑战。

有专家表示,目前澳大利亚储能市场虽然发展迅速,但仍面临一些挑战。例如,储能项目的盈利模式还不够成熟,部分项目过度依赖政府补贴,一旦补贴政策调整,可能会对市场产生一定影响。

也有评论认为,澳大利亚电力市场的波动性为储能提供了巨大的套利空间,这是储能市场发展的重要驱动力。但同时,这种波动性也增加了市场的不确定性,对储能系统的性能和稳定性提出了更高的要求。未来,储能企业需要加强技术研发,提高储能系统的效率和可靠性,以应对市场的挑战。

还有,CEC认证和SAA安装规范成为市场准入门槛,中国企业在澳布局需建立本地化团队,如天合储能、阿特斯等企业通过与本地开发商合作实现了市场的快速反应和占领。

编后语:澳大利亚储能市场的爆发,是政策、技术与市场需求的共振结果。在这场能源革命中,企业需以技术创新为矛,以本土化战略为盾,方能在全球储能竞争中占据先机。

(文 | 作者:吴 涛 原创)

参展咨询

参展咨询

参观咨询

参观咨询