菜单

中国储能网讯:在储能行业蓬勃发展的浪潮中,一场深度调整正悄然展开。

近日,山西省能源局发布《关于加强新型储能项目管理工作的通知》,为新型储能项目的建设推进流程牢牢戴上“紧箍咒”,明确6个月实质性开工、12个月建成并网的“时间红线”,以“月调度、季调整”动态机制优化资源配置,同时设置缓冲期体现政策灵活性。这一系列举措,不仅为山西能源转型注入新动力,更在全国储能政策框架重构中发挥引领作用。

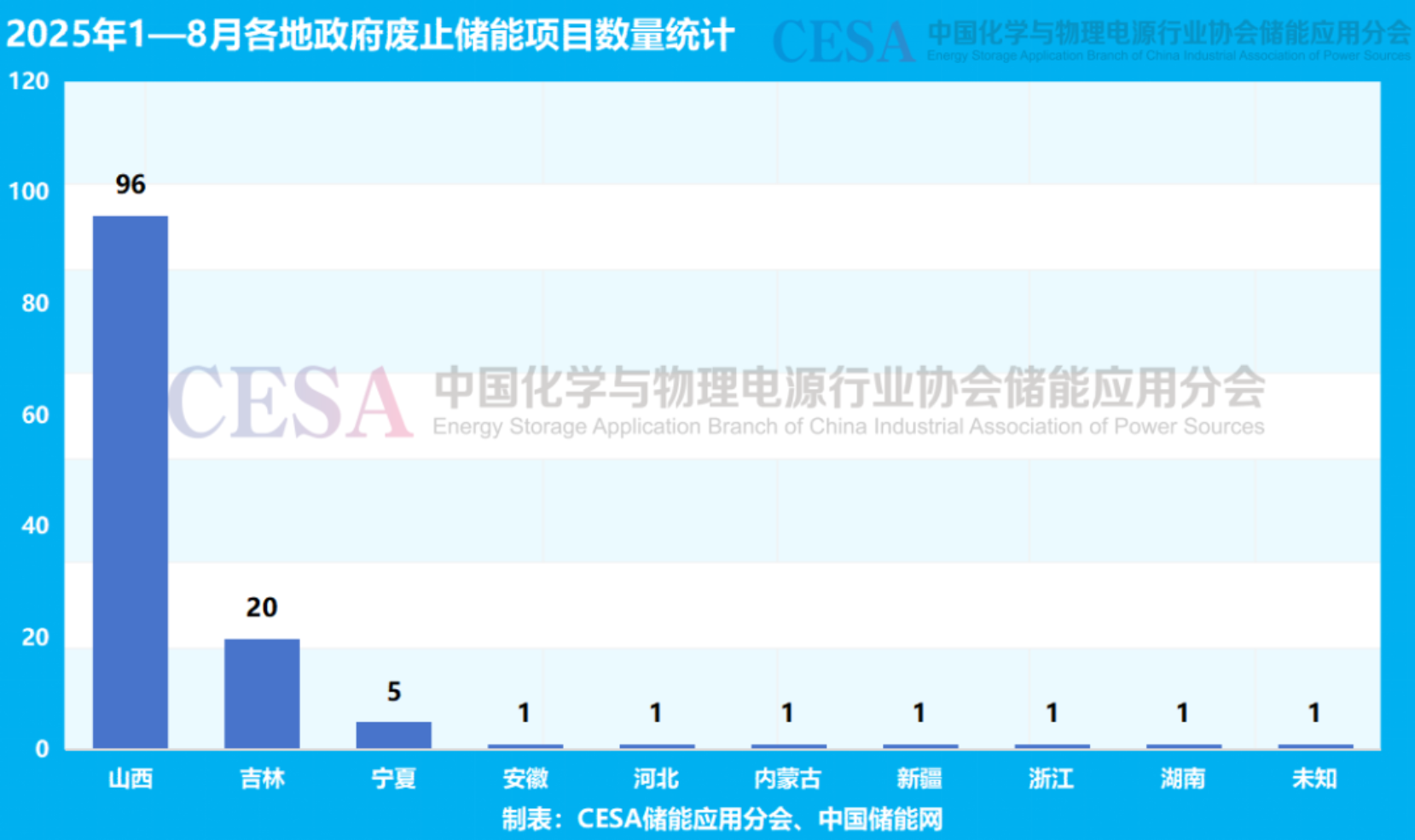

然而,行业的调整还需多方发力,储能项目的落地远没有那般容易。据CESA储能应用分会产业数据库统计,2025年1 - 8月,全国储能行业掀起项目清理浪潮,累计废止储能项目达128个,总规模惊人。其中,山西以96个废止项目居首,规模更是占全国总功率的83.3%、总容量的78.1%,成为这场调整风暴的“风暴眼”。

山西储能动态机制,月调度季调整优化资源配置

山西省能源局文件明确,新型储能项目须在6个月内实质性开工,12个月内建成并网,逾期将启动调整出库程序。这一“时间红线”背后,是资源优化配置的深层逻辑——通过“月调度、季调整”动态机制,每月跟踪项目进度,每季度对未达标项目提出出库意见,确保土地、电网接入等稀缺资源向高效项目集中。

2025年5月,山西调整入库119个项目、总容量2400万千瓦,同时出库89个项目、总容量1566.576万千瓦,释放出被低效项目占用的资源空间。这种“能进能出”的动态管理,与国家能源局《中国新型储能发展报告》中“构建政策四梁八柱”的导向形成呼应。

政策创新更体现在缓冲期设计,对未入库项目和调整出库项目设置3个月缓冲期,期间取得土地使用权或实质性开工的项目,可择优重新入库。这一机制在山西吕梁褐马鸡保护区300MW光伏项目废止案例中展现实效——项目因生态保护红线调整需承担4.8亿元生态修复成本,导致度电成本增加0.21元,最终通过缓冲期政策实现技术路线调整后重新入库。

储能项目废止潮透视,结构性矛盾与区域分化加剧

据CESA储能应用分会产业数据库不完全统计,2025年1-8月期间,全国储能行业掀起一轮前所未有的项目清理浪潮——累计废止储能项目达128个,总规模突破19.732吉瓦/33.486吉瓦时,相当于一座特大型城市的全年用电量储备。这场跨越9个省份的“项目瘦身”行动,不仅刷新了历年同期废止规模纪录,更折射出储能行业在高速发展后的深度调整信号。

2025年1—8月各地政府废止储能项目数量呈现显著的区域分化特征。山西以96个废止项目居首,反映其作为传统能源大省在能源转型中的阵痛——大规模储能项目虽快速上马,但部分因技术标准不统一、经济性不足或政策调整被迫终止,凸显转型期项目筛选与监管的重要性。

吉林以20个废止项目位列次席,与其新能源装机快速增长但电网消纳能力有限直接相关,暴露出风光资源富集地区在储能配套规划中的协调难题。宁夏作为西北新能源基地,仅5个项目废止,表明其在储能项目筛选、建设标准把控及后期运维管理上已形成相对成熟的体系。

安徽、河北、内蒙古、新疆、浙江、湖南六省各废止1个项目,多属于个别案例,反映区域储能市场进入精细化发展阶段,项目准入门槛提高,质量管控趋严。

从区域发展视角看,东部经济发达省份如浙江,储能项目多服务于分布式光伏、用户侧储能等场景,废止项目少折射出其市场化机制成熟;中西部能源基地如山西、宁夏,储能项目更多承担调峰、调频等电网侧功能,废止项目多与电网调度能力、项目经济性直接挂钩。

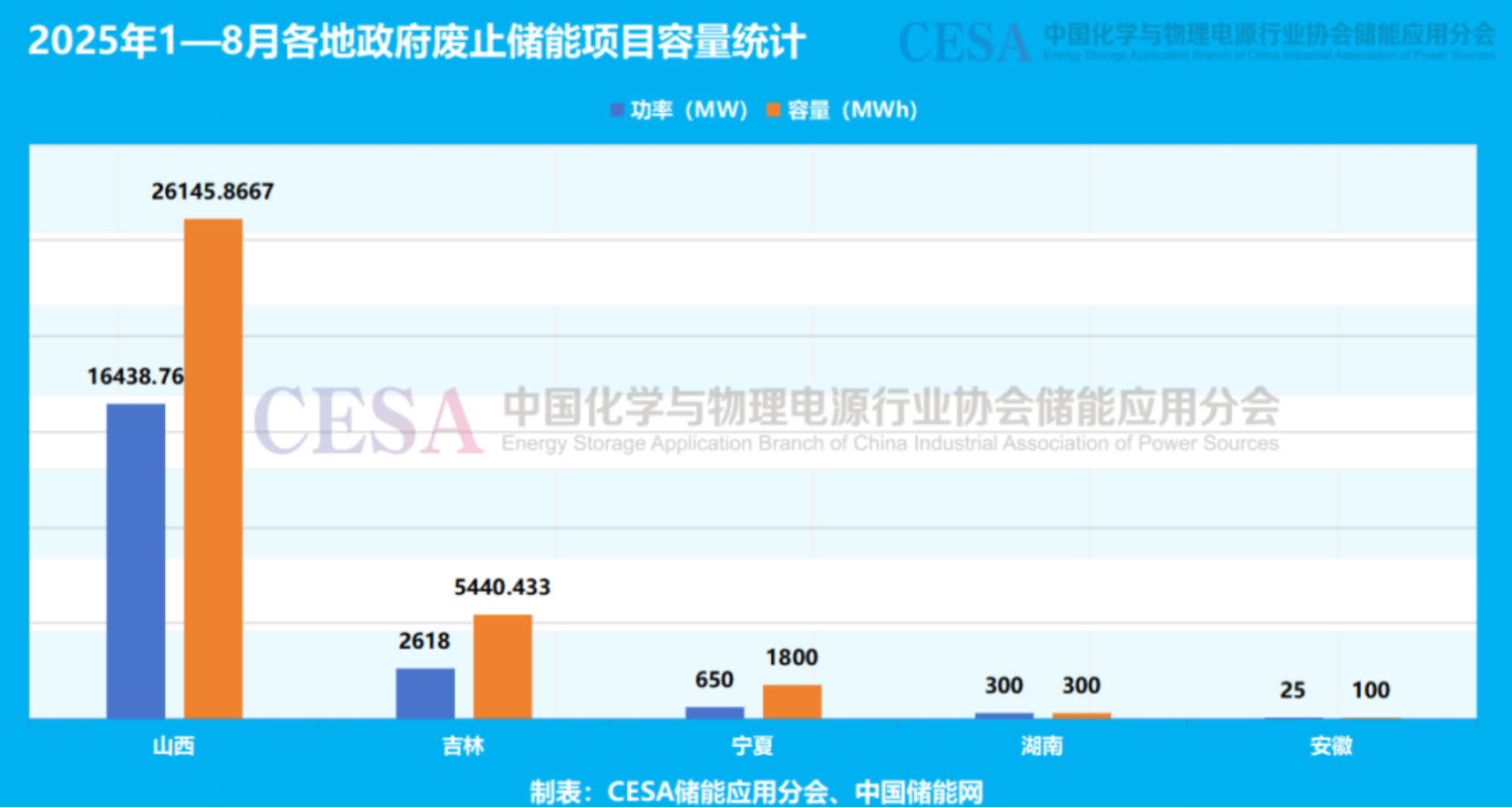

在2025年1—8月各地政府废止的储能项目中,山西省以16438.76MW/26145.8667MWh的规模居首,占全国总功率的83.3%、总容量的78.1%,成为废止规模最大的省份;吉林省以2618MW/5440.43MWh紧随其后,占比13.3%/16.2%;宁夏、湖南、安徽三地合计占比3.4%/5.7%。

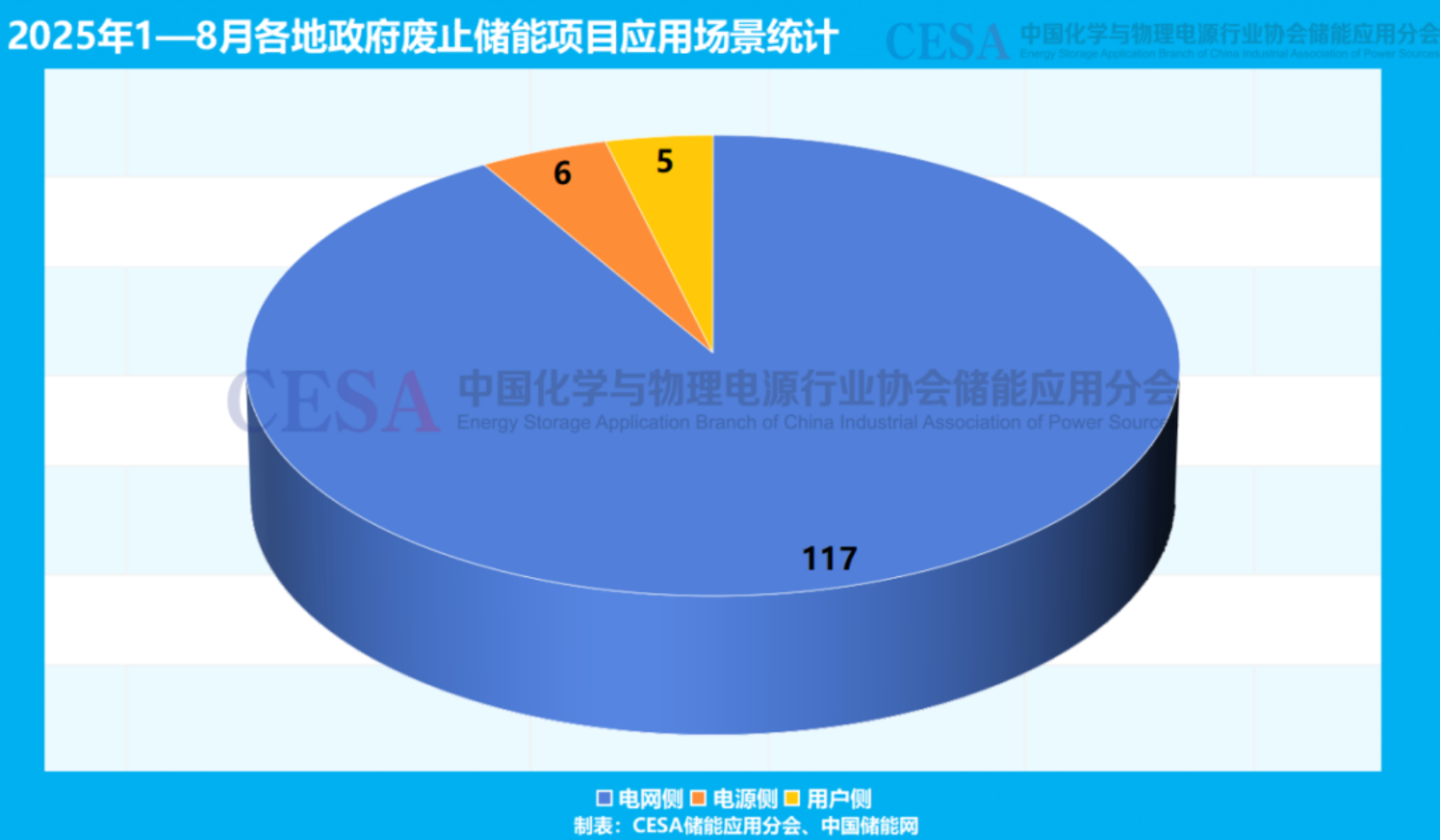

2025年1—8月,全国128个政府废止储能项目中电网侧废止项目117个,数量占比高达91.4%,电源侧废止项目6个,数量占比4.7%,用户侧废止项目5个,数量占比3.9%,反映当前储能项目规划与实施中的深层矛盾。

电网侧储能项目集中废止,主因在于技术经济性瓶颈与政策适配性不足。一方面,早期规划过度依赖理想化场景假设,如高频率调峰、大容量调频等,但实际运行中面临电池衰减快、系统效率低、响应速度不达预期等技术问题,导致全生命周期成本高于预期。

另一方面,电力市场改革深化背景下,辅助服务市场价格机制尚未完全理顺,电网侧储能的收益模式模糊,投资回报难以覆盖成本,迫使地方政府重新评估项目可行性。

电源侧储能废止项目相对较少,反映其与可再生能源配套的刚性需求仍在。但6个项目的废止提示需关注新能源电站配储的“形式化”倾向——部分项目为满足并网要求而配置,实际运行中存在利用率低、调度不协同等问题,需通过技术标准优化与市场化机制完善提升实效。

用户侧储能废止案例虽少,却暴露出分布式储能推广的痛点,工商业用户对投资回报敏感,家庭用户受限于屋顶资源与电价政策,若缺乏峰谷价差激励、需求响应补偿等配套机制,用户侧储能的经济性难以体现。

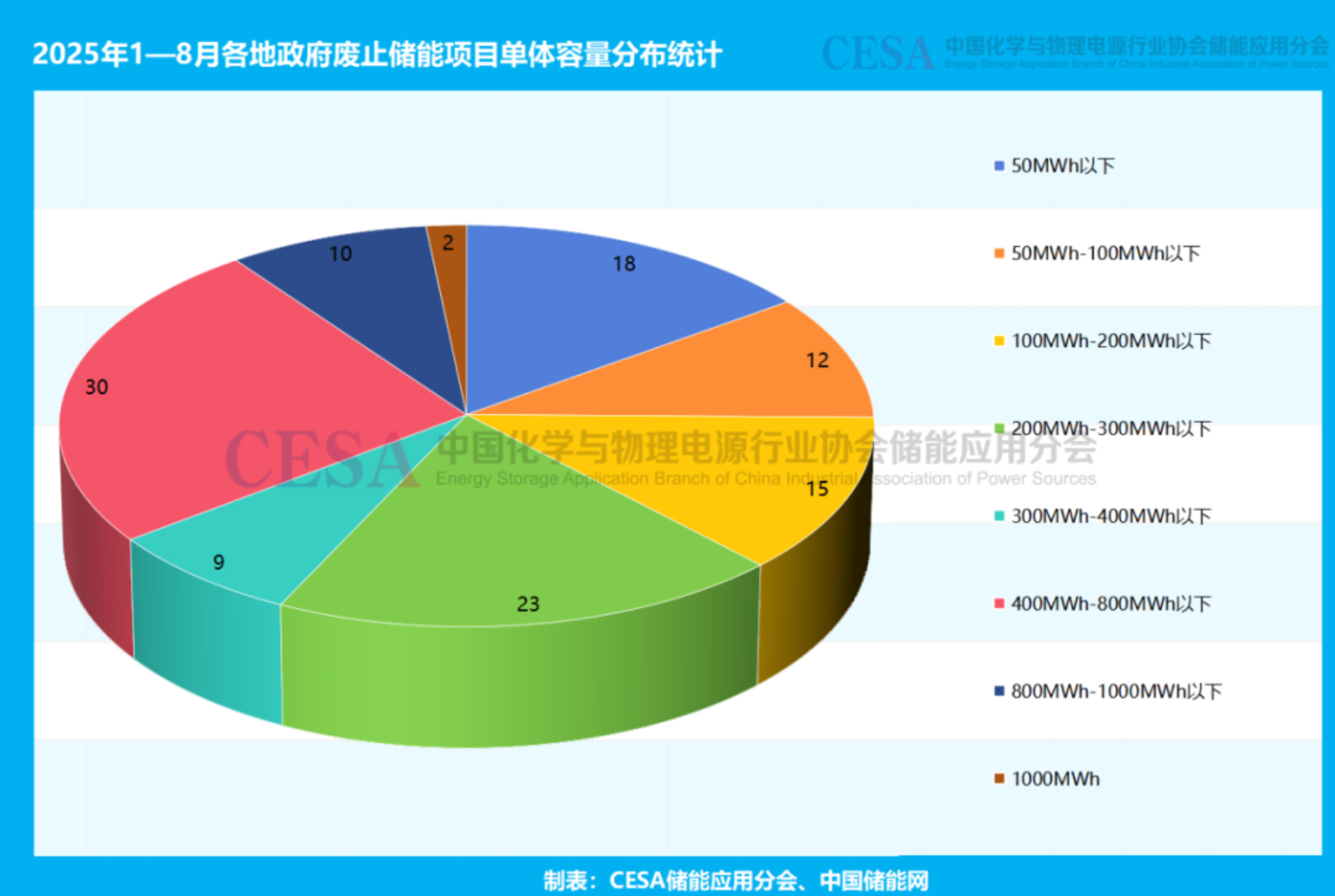

从项目单体容量来看,400MWh—800MWh区间成为废止项目最集中的区间,达30个,占总量的25.21%。该区间项目多为大型电网侧储能电站或新能源配套储能设施,其高占比可能与早期规划规模偏大、实际运营效率不及预期有关。

紧随其后的是200MWh—300MWh区间,废止23个项目,占比19.33%,该区间项目多涉及工业园区微电网或区域能源站,废止原因可能涉及技术路线调整或土地规划变更。

在中小容量段,50MWh以下区间废止18个项目,占比15.13%,主要涉及分布式储能、用户侧储能等小型项目,其废止可能源于成本效益不达标或政策补贴退坡。50MWh—100MWh区间废止12个,占比10.08%,多为商业综合体储能或充电站配套项目,反映该规模段项目在商业运营中面临收益模式不清晰的问题。

值得注意的是,1000MWh及以上仅废止2个项目,分别是位于山西忻州市的忻府区磷酸锂铁、压缩空气、飞轮共享储能电站项目以及位于宁夏石嘴山市大武口区的高温熔盐+石墨烯复合电池储能电站项目,可见得超大容量储能项目因技术门槛高、战略意义重大,废止较为审慎;而800MWh—1000MWh区间废止10个项目,占比8.40%,可能涉及跨区域电力输送协调难题或环境影响评估未通过。

从占比结构分析,中等容量段200MWh—400MWh合计废止41个项目,占总量的34.45%,形成分布主峰,这与国家“十四五”储能规划中重点支持200MWh级以上项目的政策导向形成呼应,但同时也暴露出部分项目在实施过程中存在选址争议、并网延迟等执行层面问题。

具体到项目业主来看,2025年1—8月各地政府废止储能项目共涉及119家业主企业,其中前七名项目业主单位废止项目数量突出。远景能源有限公司以3个项目居首,成为废止项目最多的企业;山西国际能源集团储能股份有限公司、俊美科技发展有限公司、山西华电福新发展华朔能源有限公司、朔州市平鲁区金润储能有限公司、优构智能技术有限公司、中核汇能(山西)能源有限公司六家企业各废止2个项目。

写在结尾

从山西“政策试验田”的硬核实践到全国储能项目的结构性调整,这场跨越省份的“项目瘦身”行动,既是一场产业转型的阵痛,更是通向高质量发展的必经之路。

当128个项目、19.7吉瓦时储能容量在2025年1-8月完成“能进能出”的动态筛选,我们看到的不仅是数字背后的资源优化逻辑——土地、电网、技术等稀缺要素正加速向高效项目集中;更读懂了“双碳”目标下储能产业的破局密码:唯有通过“硬约束”倒逼技术革新,以“软激励”激活市场活力,才能在政策松绑与标准收紧的平衡中,实现从规模扩张到质量跃升的质变。

未来,随着全国各地借鉴先进经验完善动态调整机制,随着电网侧储能技术经济性瓶颈逐步突破、电源侧配储从“形式化”走向“实效化”、用户侧储能通过峰谷价差与需求响应激活市场,中国储能产业必将迎来更清晰的“市场驱动”时代。

(文 | 刘亚珍 原创 )

参展咨询

参展咨询

参观咨询

参观咨询