菜单

中国储能网讯:2024年还在产能过剩的储能电芯市场,最近突然进入了“加钱也排不到货”的状态,这种供需反转的速度超出了所有人的预期。

与此同时,全球储能市场正经历前所未有的爆发。据CESA储能应用分会产业数据库统计,2025年上半年,全球储能电芯出货量226GWh,同比增长97%。其中Top 9为中国企业,国内企业储能锂电池出货在全球占比超过90%,海外大单屡屡刷新纪录。

01 市场井喷:从产能过剩到海外爆单

拉动市场出货量狂飙的主要有两股力量:国内政策和海外订单。国内方面,随着各省136号文件落地,储能行业盈利模式逐渐完善,市场也随之起势。据CESA储能应用分会产业数据库统计,2025年上半年,国内新型储能新增装机21.9GW/55.2GWh,同比增长69.4%(功率)/76.6%(容量)。

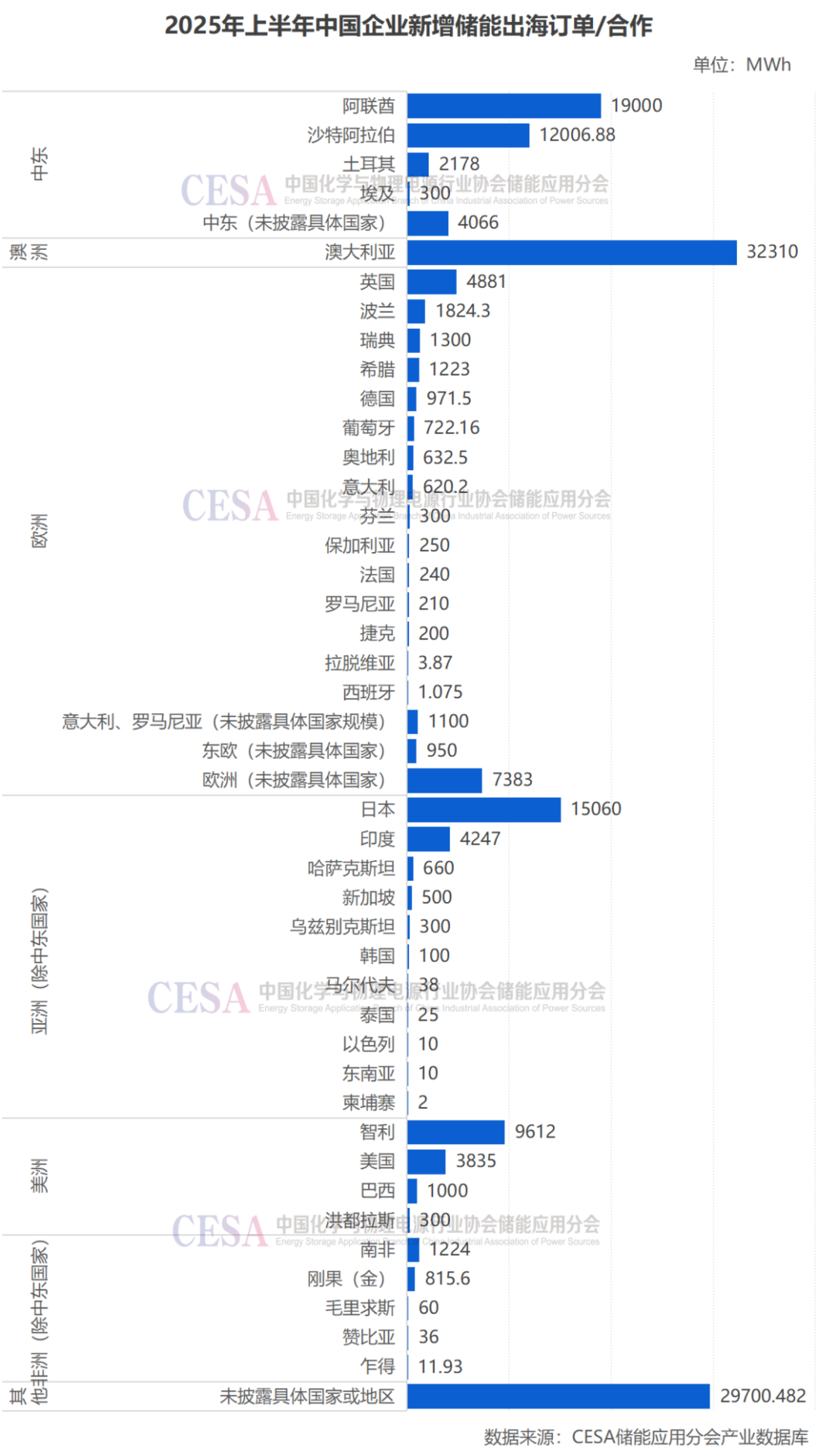

海外市场则呈现爆发式增长,据CESA储能应用分会产业数据库统计,2025年1月—6月,中国企业新获199个海外储能订单/合作,总规模超160GWh,同比增长220.28%。

从区域分布来看,中东地区订单达37.55GWh,占比23.44%;澳大利亚32.31GWh,占比20.17%;欧洲22.81GWh,占比14.24%;日本15.06GWh,占比9.40%。受贸易战和高关税影响,对美国的订单仅3.84GWh,同比骤降89.96%。

其中,中东市场不仅是增速最快的黑马,增量也位居全球首位,澳洲、东亚等新兴市场也迎来大规模订单潮。

02 扩产热潮:新产能竞赛再度开启

面对全球市场井喷的需求,头部企业近期纷纷启动大规模扩产计划。如中创新航已经加速扩建产能,合计规划新增产能超75GWh。

在厦门,中创新航三期二阶段项目自今年一季度开工以来便按下加速键,目前正在冲刺封顶阶段。该项目规划年产能为20GWh,占地37.48万平方米,总建筑面积约43万平方米。按照计划,该项目将在2025年第三季度实现主体封顶,第四季度末设备搬入,2026年第二季度进入试投产。

在西南地区,中创新航成都基地二期项目于2025年3月开工,总投资120亿元,主要建设30GWh动力及储能电池生产基地。武汉基地则在已建成项目基础上,新增6条电池PACK生产线,规划年产能约40万套。

比亚迪旗下的弗迪电池同样也在扩产。在河南郑州,弗迪电池拟扩建年产20GWh储能系统项目,利用郑州比亚迪新能源产业园已建成的37号厂房进行建设。该项目总投资27000万元,建设内容包括储能PACK生产线、储能BMS模块生产线等。

据CESA储能应用分会产业数据库统计,截至2025年6月底,中国前15家锂离子电池企业总投产产能已超过2100GWh,国内锂离子电池产能全球占比超过70%。

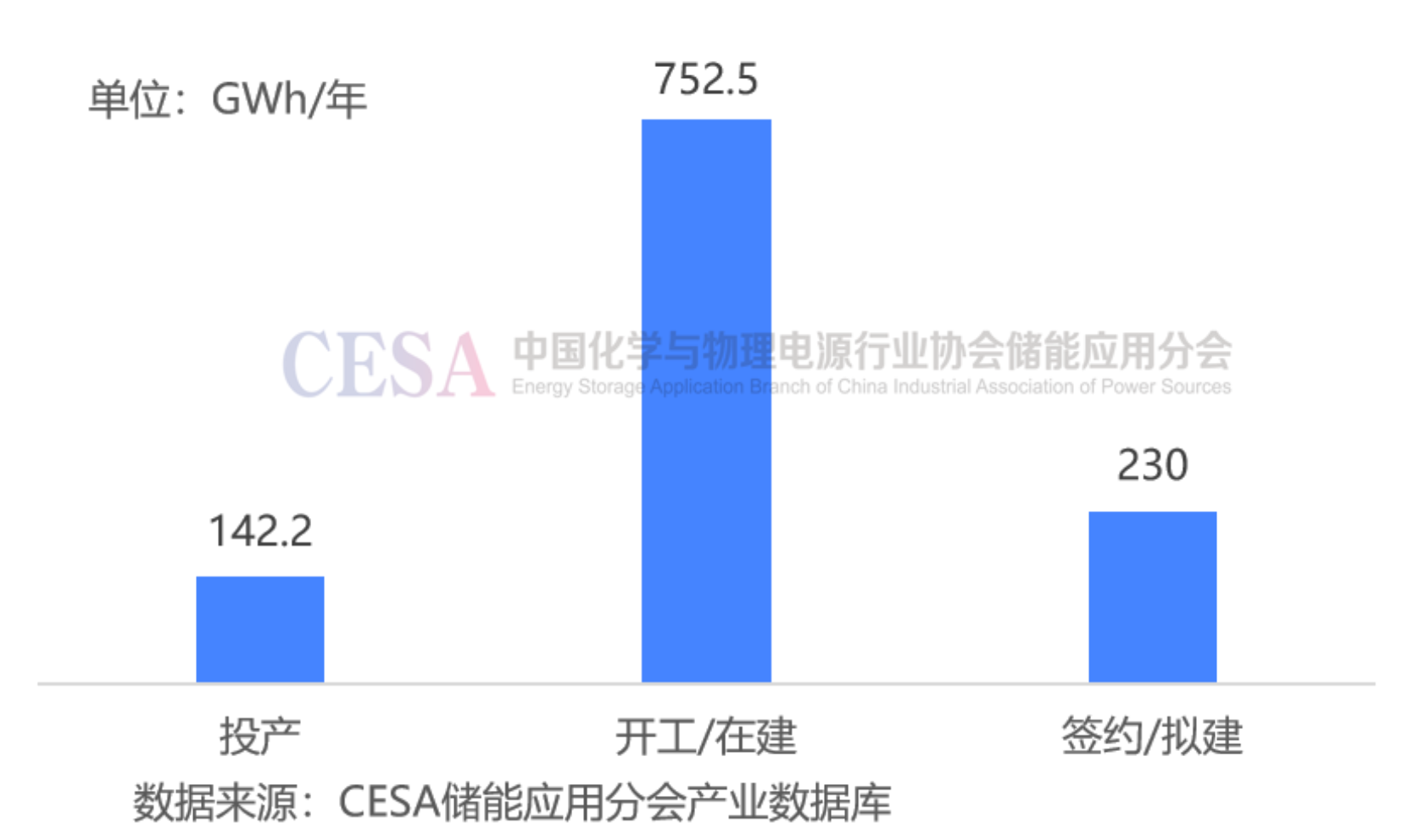

据CESA储能应用分会产业数据库统计,2025年1-6月,国内储能产业链包括公示、签约、在建、投产的产能项目共计236个,计划总投资达4870.13亿元。其中,新增的锂电池储能项目设计年产能最大,为1124.7GWh。

图 2025年1-6月国内储能锂离子电池新增产能

03 锂价异动:单日暴涨背后的供应危机

在市场爆单和产能扩张的同时,8月11日-8月13日,电池级碳酸锂均价连续暴涨,单日暴涨超3000元/吨,目前已突破8万元/吨。截至8月13日,电池级碳酸锂均价涨至8.1万元/吨,创2024年8月以来近一年的价格最高记录。

图 2024年以来碳酸锂价格趋势

8月9日24时,宁德时代旗下江西宜春枧下窝锂矿正式停产,该矿区作为全球最大单体锂云母矿之一,配套冶炼厂月产量约1万吨,占国内碳酸锂总产量的12.5%。停产原因是采矿许可证到期,需重新向自然资源部门申请延续,复产时间尚不确定。

据机构测算,8月碳酸锂市场或因枧下窝矿区停产出现6000吨以上供给缺口。尽管宜春其他矿区仍在正常生产,但短期内难以弥补这一缺口。此外,还有一些锂云母和盐湖提锂企业因检修停产,进一步加剧了供应紧张局面。

04 反内卷时代:政策重塑行业竞争秩序

碳酸锂价格上涨的另一深层原因,是行业内持续多年的“价格内卷”难以为继。截至2024年年底,国内磷酸铁锂电芯均价降至0.3元/Wh的成本价,同比已经腰斩,尤其是上游材料厂商经历长期亏损,已经不可持续。

2025年7月3日,工信部召集宁德时代、比亚迪等14家锂电企业进行会谈,明确要求依法依规治理无序竞争,杜绝低于成本价销售的行为,并带领33家头部企业签署《行业自律公约》,签字起即开始阶段性减产控产。

目前,反内卷政策已在包括新能源在内的多个领域形成共识。6月《中华人民共和国反不正当竞争法》完成修订,7月24日《中华人民共和国价格法修正草案(征求意见稿)》公布,增设多条与“反内卷”相关的款项。

同时,上游材料的开采方面也迎来严格监管。7月14日,宜春市自然资源局对8家矿山企业下发通知,要求其在9月30日前完成矿种变更储量核实报告的编制工作。藏格矿业子公司因违规采锂被责令停产,进一步释放供给收缩信号。

05 行业变化:黑马抢份额趋势明显

在2025年上半年的储能电芯盛宴中,行业格局也在发生变化。用业内人士的话来说就是:龙头赚钱,黑马抢份额。

7月30日,宁德时代半年报显示,其储能业务收入已经达到284亿元,毛利率高达25%,产能利用率接近90%,创下一线厂商最高纪录。2025年上半年,宁德时代储能电芯出货量近70GWh。

中创新航是最大的黑马之一。公司发布盈利预喜公告,预计2025年上半年净利润将达7.09亿元至7.93亿元,较去年同期的4.17亿元大幅增长70%至90%。

海辰储能凭借上半年的强劲表现,在多个出货量榜单中排名不断跃升,在海外市场表现尤为亮眼。2024年,其海外收入从三年前的3.3万元“超新星爆发”至37亿——相当于暴涨10万倍。2025年5月,海辰储能在美国得克萨斯州的储能系统制造工厂正式投产,成为第一家在美国落地储能系统产能的中国企业。

2025年上半年,楚能新能源在央企招标中狂揽超35GWh订单,先后入围中国电建、中核汇能及新华发电、中车四方所、中储科技等大型项目,成为业内瞩目的另一匹黑马。

06 未来挑战:产能扩张与价格波动的平衡术

尽管储能电芯市场呈现爆发式增长,但行业仍面临多重挑战。短期来看,碳酸锂价格的剧烈波动给电芯企业成本控制带来巨大压力。长期来看,全球碳酸锂供给预计2025年达155万吨(同比增长18%),需求增长可能放缓,叠加国内库存高企(6月底达13.49万吨),长期价格仍面临压力。

产能扩张的资金压力也不容小觑。如中创新航在厦门、成都和武汉三地同时推进产能建设,总投资规模巨大。亿纬锂能6月向港交所提交H股上市申请,公司副总裁兼董秘江敏明确表示:“要完成海外工厂的建设,有较大的资金需求”。

业内人士认为,随着锂价飙升,涨价传递到电芯制造端、储能系统集成端只是时间问题。这场由供应收缩点燃的短期行情,背后是产能扩张与价格波动的行业新平衡点正在形成。

(文 | 原创 潘望 数据统计与制表 | 裴丽娟、王虎斌)

(备注:第三方引用和转载来源于CESA储能应用分会和中国储能网的数据,请注明来源,否则将追究法律责任。)

参展咨询

参展咨询

参观咨询

参观咨询