菜单

中国储能网讯:2025年,中国储能行业在政策红利与资本助推下驶入发展快车道,上演了一场千亿级资本盛宴。上半年,20家企业加速资本化进程,募资总额突破1089.3亿元,其中5家成功登陆资本市场,港股以超七成募资占比成为上市首选地,A股与港股的估值逻辑差异引发市场热议。

资本热潮中,169起投融资事件勾勒出产业链立体图景,电池材料、固态电池、氢储能等技术赛道百花齐放,长三角、珠三角依托产业集群优势领跑全国,中西部地区则凭借资源禀赋实现突破。资本的涌入不仅推动材料端深度挖掘与技术快速迭代,也加速了行业从量变到质变的关键跃迁。

然而,这场资本盛宴背后也暗藏挑战。监管趋严与法律纠纷等变数,考验着企业技术突破与商业闭环的双重能力。如何在资本浪潮中保持技术领先与可持续发展,成为行业必须面对的课题。

01 IPO市场:港股成为企业上市首选

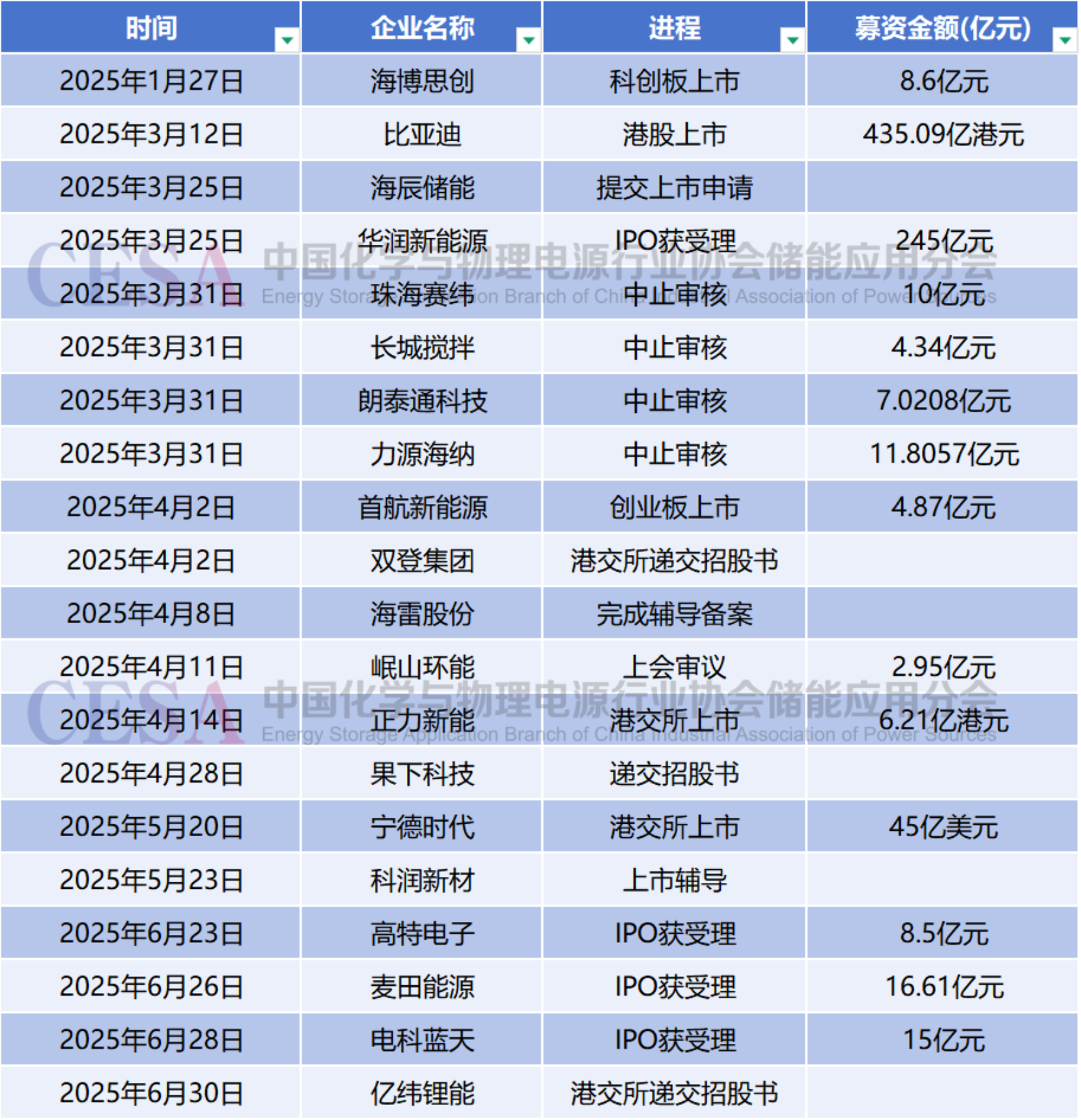

2025年上半年,中国储能行业迎来IPO市场的爆发式增长。据CESA储能应用分会产业数据库不完全统计,上半年共有20家企业加速推进资本化进程,募资总额突破千亿规模达1089.3亿元。其中5家企业已成功登陆资本市场,4家因审核流程调整暂时中止推进,另有11家处于前期筹备阶段,市场呈现多元发展格局。这一数据既反映出行业资本化进程的加速态势,也凸显出企业在上市进程中因资质、策略差异形成的阶段性分化特征。

从时间维度观察,一季度末至二季度初形成首个活跃周期,3月25日海辰储能提交上市申请与华润新能源IPO获受理同步推进,而3月31日珠海赛纬等四家企业集中中止审核则凸显市场筛选机制趋严,这种集中爆发与快速调整的节奏,折射出资本市场对储能行业估值的阶段性修正。

进入二季度后,市场活跃度呈现波浪式回升,4月2日首航新能源创业板上市与双登集团递表形成差异化路径,宁德时代5月20日以45亿美元创下上半年最大融资纪录,其选择港交所二次上市的决策,与比亚迪3月港股募资435亿港元形成战略呼应,显示出行业龙头对国际化资本平台的偏好。值得关注的是,6月下旬麦田能源、电科蓝天等企业密集获IPO受理,似乎预示着三季度将迎来新的上市窗口期。

募资规模呈现显著的两极分化特征,比亚迪与宁德时代两大巨头合计融资超700亿港元(约合人民币650亿元),占据上半年总融资额的半壁江山,而中止审核的珠海赛纬等企业募资额均在10亿元量级,这种差距折射出资本市场对技术壁垒与市场地位的双重考量。

从进程演变来看,3月出现中止审核潮后,4月起辅导备案与递表数量回升,海雷股份完成辅导备案与果下科技递表显示后备力量充足,但岷山环能上会审议的2.95亿元募资规模又暗示监管层对细分领域项目的谨慎态度。

地域分布方面,港交所成为最大赢家,不仅吸纳比亚迪、宁德时代等行业巨头,正力新能6.21亿港元的小额融资也体现其包容性。科创板则迎来海博思创8.6亿元的精准卡位,创业板的首航新能源4.87亿元项目则验证多层次资本市场的协同效应。

值得注意的趋势是,越来越多企业选择"A+H"双平台战略,亿纬锂能6月递表港交所即是个中代表,这种布局既规避单一市场流动性风险,又为国际化扩张铺路。

技术路线维度,锂电池产业链企业仍占主导,宁德时代、比亚迪、亿纬锂能等构成第一梯队,但海辰储能、高特电子等储能系统集成商的崛起,预示着行业价值链正在向解决方案端延伸。中止审核企业中,长城搅拌等装备制造商的受阻,或反映资本市场对非核心环节项目的估值调整。

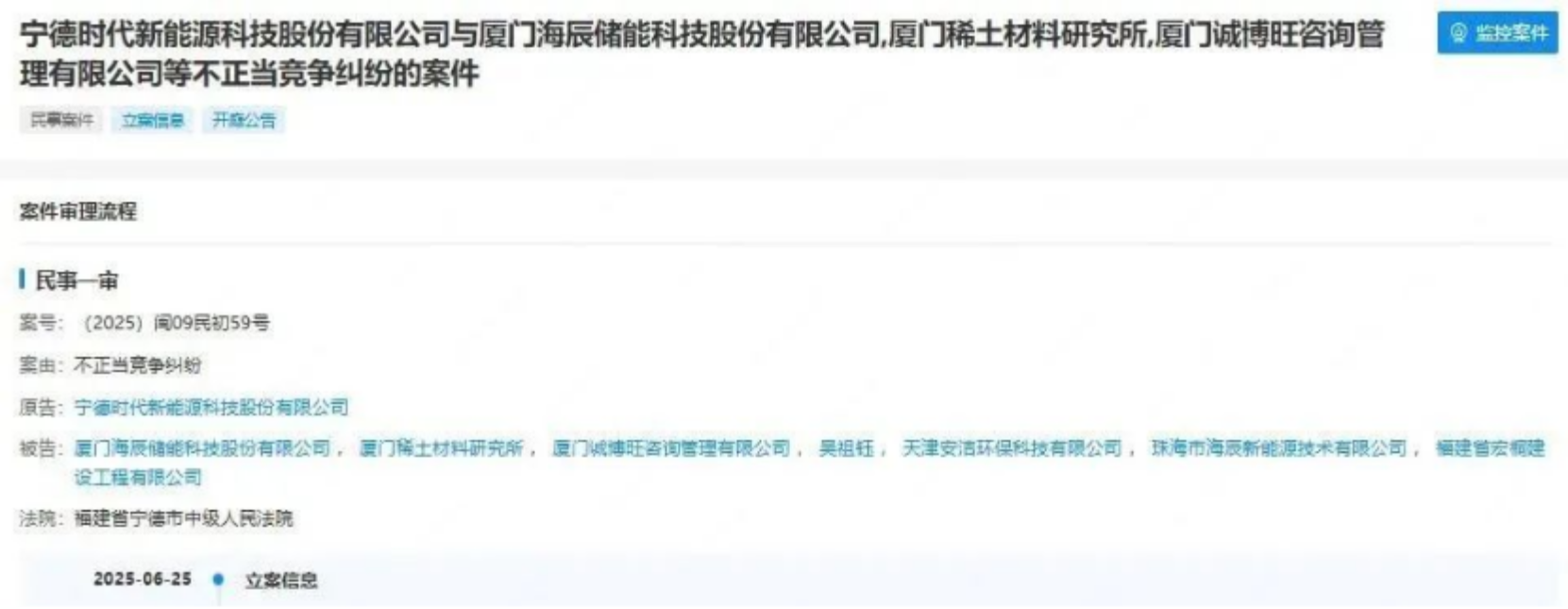

当前市场最引人注目的变量,当属筹备港股IPO的海辰储能遭遇的法律纠纷。这家正处于港股IPO冲刺阶段的新锐企业,近日被动力电池巨头宁德时代以"不正当竞争"为由提起诉讼,案件已于6月25日在福建宁德中院正式立案,并将于8月12日迎来关键庭审。

根据港股上市规则,处于聆讯阶段的海辰储能必须在招股书中详尽披露该重大未决诉讼,并需提供充分证据证明其持续经营能力未受实质影响。这场法律博弈的潜在走向备受关注——若法院认定宁德时代主张具备较高胜诉可能,港交所或将启动风险预警程序,这可能直接导致海辰储能IPO进程遭遇重大变数。

此次诉讼恰逢储能行业资本化浪潮关键期,案件裁决结果或将产生行业标杆效应。它不仅考验着企业法律团队的危机处置能力,更可能成为重塑技术竞争边界、影响资本流向的标志性事件。在技术专利壁垒与商业伦理规范的交叉地带,这场法律对决正为高速发展的储能产业注入新的思考维度。

整体来看,储能行业在资本热潮中加速奔跑,但法律纠纷与审核不确定性也为市场增添了变数。对于已上市企业而言,如何将资本势能转化为技术突破与市场拓展的动能是关键;对于筹备企业来说,在监管趋严的背景下,完善合规体系、提升财务透明度已成为必修课。而4家中止企业的后续动向,或将揭示行业洗牌的深层逻辑——资本的耐心始终与技术突破的速度、商业模式的可行性紧密相关。

02 融资市场:资金与项目高度向产业集群集聚融资场:资金与项目高度向产业集群集聚

2025年上半年,我国储能领域一级市场投融资活动呈现多元化与技术驱动并行的特征。氢储能以19起融资领跑,凸显其在长时储能和清洁能源转换中的战略地位;负极材料紧随其后18起,反映电池产业链对核心材料性能提升的持续投入。固态电池15起与锂离子电池14起作为主流技术路线,仍受资本青睐,而钠离子电池8起和液流电池7起的融资活跃度上升,则预示着多元化技术路径的加速落地。储能系统集成12起与项目开发6起的融资数据,显示出市场对全生命周期解决方案和规模化应用的需求增强;电池回收6起领域的升温,则印证了循环经济在储能产业中的重要性日益凸显。

值得注意的是,辅材、隔膜等细分环节各5起及BMS、PCS等系统组件各2-3起的融资分布,揭示出产业链协同创新的趋势。此外,4起飞轮储能、1起重力储能以及碳化硅器件、双极板等关键部件各1起的融资动态,表明资本正积极布局前沿领域,推动储能技术边界拓展。整体来看,2025年上半年储能投融资市场既延续了对成熟技术产业化的支持,又展现出向新兴技术、系统集成及循环经济延伸的立体化特征,为行业高质量发展注入新动能。

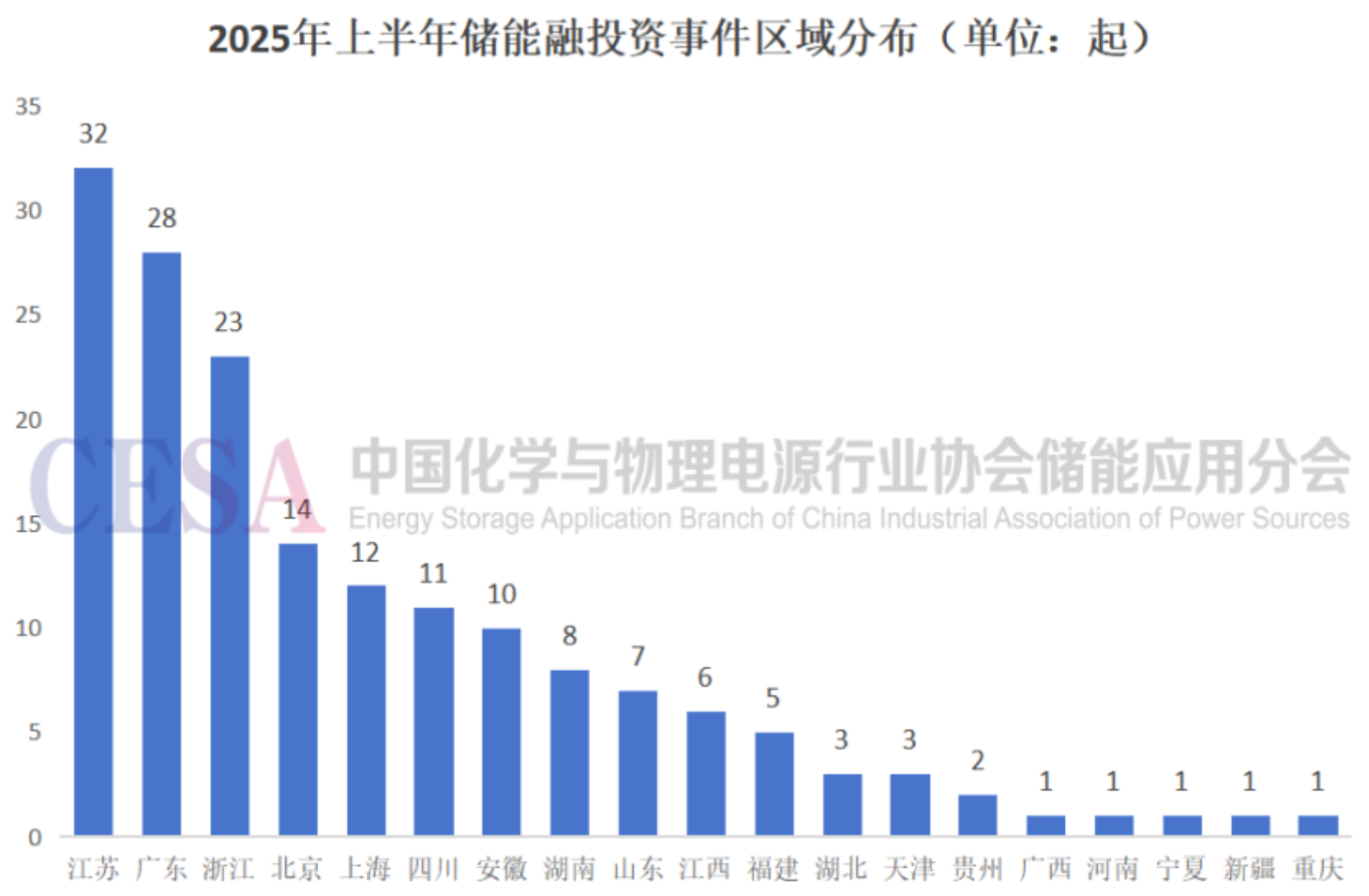

地理分布上,资金与项目高度向产业集群集聚。长三角与珠三角以绝对优势领跑,江苏32起、广东28起、浙江23起的融资事件,三地合计占比超四成,形成创新要素汇聚的"强磁场"。

北京14起、上海12起依托科技金融资源,持续发挥技术转化与资本配置的双重功能。中西部地区则依托资源禀赋与产业转移实现突破,四川11起、安徽10起的融资表现,展现出锂矿资源、光伏产业基础带来的协同效应;湖南8起、山东7起的次级集聚,则印证中部省份在承接产业转移中的独特价值。

值得关注的是,区域分化与协同并进的格局愈发清晰。福建5起、湖北3起等地的零散布局,以及贵州、广西等10省区仅1-2起的融资事件,既表明欠发达地区仍处于早期培育阶段,也预示着未来产业梯度转移的潜在空间。

03 融资市场:资金与项目高度向产业集群集聚

当千亿资本的潮水漫过储能行业的滩涂,一场关于技术信仰与商业理性的博弈正进入深水区。港股与法庭的争议交织,政策红利与监管铁律碰撞,这场资本盛宴背后,是行业从野蛮生长到精耕细作的必然蜕变。

储能产业的故事,从来不是简单的资本游戏。比亚迪刀片电池的产能狂奔,宁德时代凝聚态电池的实验室突破,海辰储能诉讼案中的技术专利暗战,都在诉说着同一个真理,当潮水退去,真正能站稳脚跟的,永远是那些在材料科学深挖、在系统集成创新、在循环经济布局的"长期主义者"。

此刻的停滞与争议,恰似行业蜕壳前的阵痛。4家中止审核企业的命运转折,将重新定义资本市场的准入尺度;海辰与宁德时代的法庭对决,或将改写技术路线的竞争格局。这些变量都在提醒我们储能产业的下半场,比拼的不只是募资规模,更是将资本势能转化为技术壁垒、将政策红利沉淀为产业生态的能力——毕竟,能穿越周期的,从来不是虚高的估值,而是实实在在的技术突破与商业闭环。

(文 | 刘亚珍)

参展咨询

参展咨询

参观咨询

参观咨询